〈分析〉資金何時會「棄股入債」?美銀美林給出這個魔術數字

股匯市經常彼此牽動,最近的例子就是,上週美債 10 年期殖利率急升到 7 年新高,也帶來美國股市動盪。傳統看法認為,當債券殖利率來到一定的高水準,股市報酬率就變得不那麼吸引人,將吸引資金轉向債市。

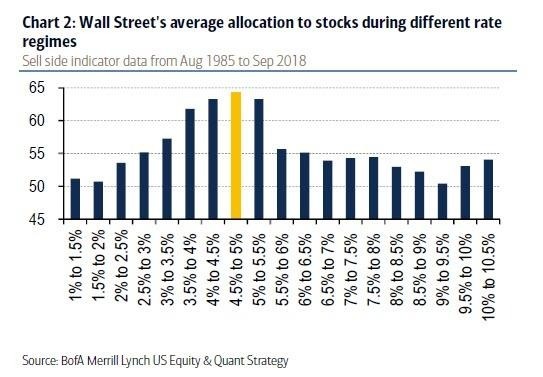

美銀美林美股與量化策略主管 Savita Subramanian 分析後發現,當 10 年期公債殖利率來到 5% 之後,將使債市比股市更具有吸引力。

Subramanian 指出,依據賣方預期指標 (Sell Side Indicator) 檢查 1985 年以來,華爾街的資產配置情況,在殖利率處於 4.5-5% 時,股市資產來到峰值,一旦突破 5%,股票的配值比例就逐步減少。

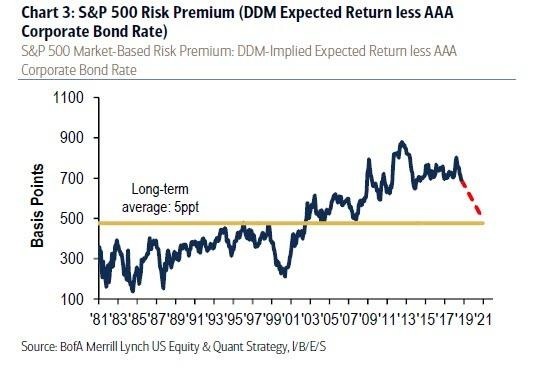

如果以「股市風險溢價 (equity risk premium)」的框架來看,以 10 年期美債為無風險利率評估,5% 也正好是個分界點,在分界點以下,股票相對於債券仍然看起來便宜,超過 5%,投資債市更為有利。

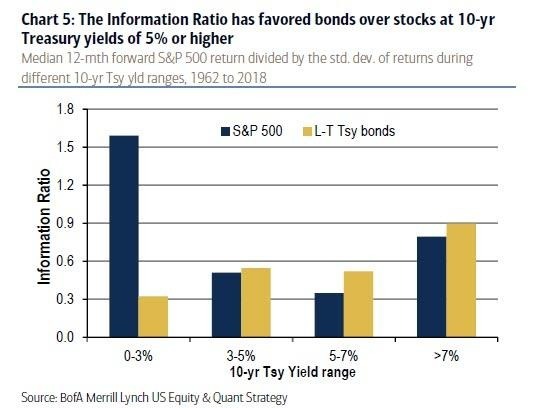

更進一步計算,以股票與債券的回報對風險比 (reward-to-risk ratio) 考量,利用標普 500 指數 12 個月回報的中位數,除以不同殖利率的報酬標準差,則會發現,當 10 年期美債殖利率到達 5% 時,投資債市的優勢更大。

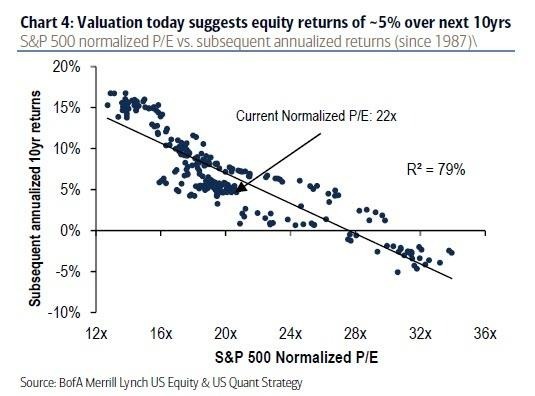

美銀美林指出,利用歷史回歸方式可推估,標普 500 指數在未來 10 年的預期年度報酬率正好為 5%,如果「無風險」的 10 年期美債也來到這個數字,那麼投資人當然會選擇無風險的債市更佳有利。

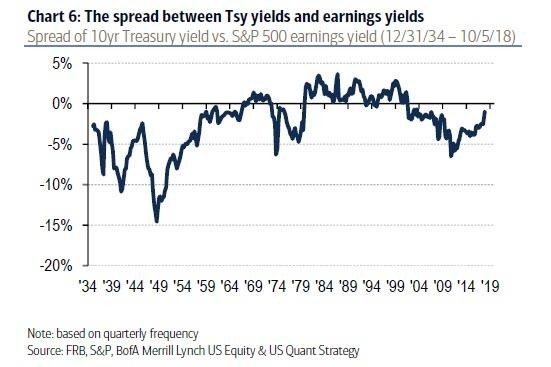

此外,一些傳統的指標,如「聯準會模型」也顯示,當前更有利於債市,股市恐降溫。這個指標是將股市的本益比與美國長期政府債券殖利率進行比賽,提供更高收益的資產更具吸引力。

以此來看,過去 16 年 10 年期美債殖利率與標普 500 收益率利差為負,但隨著利率上升,如今利差已縮減,說明股票正在漸漸褪色。

【往下看更多】

►女帶叔叔去銀行辦貸款 他詭異「搖頭晃腦」行員驚:是遺體

►付不出房租 單親媽提「肉償」房東因一事反向她道歉

►興櫃:異體幹細胞新藥向榮生技(6794)預計5月掛牌上市