〈道瓊重挫600點〉大摩:「拉回買進」的時代已消逝

摩根士丹利 (Morgan Stanley) 的機構股票部門執行董事 Chris Metli 指出,因金融環境改變,過去投資者「拉回買進」的操作手法在現今的情況已不適合,今年「拉回買進」的報酬率,是驚現 13 年來首度虧損。

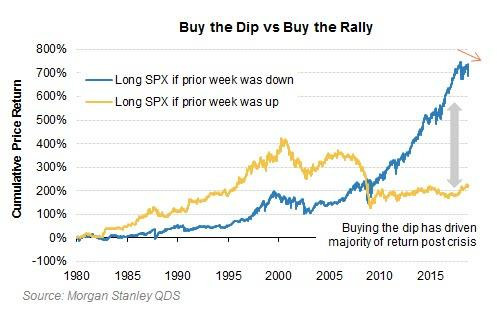

在 2008 年金融危機之後,「拉回買進」的策略為投資人大部分的報酬來源,反倒在股市上揚時進場,並不太能夠獲得同等水平報酬,故過去來說,美股「拉回買進」是投資人最主要的策略之一。

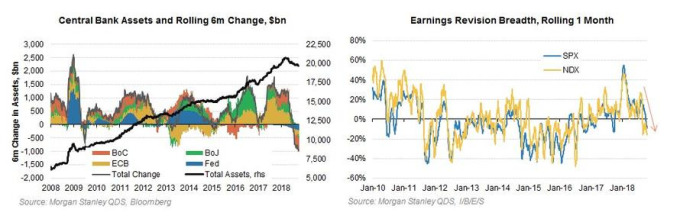

然而,Metli 指出,目前市場環境正在改變,全球許多央行停止或降低量化寬鬆的政策,使得市場流動性變差。

此外,美國稅改所帶來的營收增長動力也已漸漸退去,投資者開始質疑企業的營收能力;另一方面,股市不良的表現與波動性,也正在限制投資者們的風險偏好。

但上述種種原因,已使得過去「拉回買進」的美股策略,已無法展現如同過去一般的報酬。

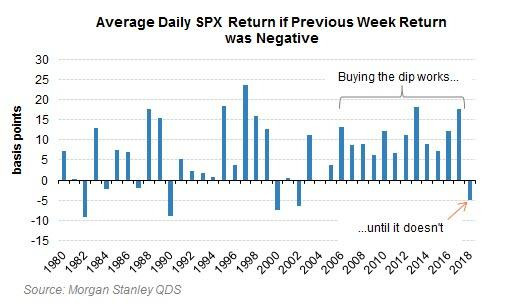

統計自 2005 年至 2017 年止,只要標普 500 指數週 K 線收跌,但是在當週買入股票後的報酬率卻是皆為正向; 然而此種狀況在今年已發生轉變,按照此策略操作的投資者,反而是蒙受了巨大損失。

造成此現象的主因之一為全球央行正在降低流動性,以及美國聯準會持續升息步伐,聯準會今年已升息 75 個基點,市場預期該行將在 12 月再度升息 25 個基點。這代表著,對於企業和投資者來說,過往可用來購買資產的「低資金成本」,已不復見。

除了聯準會實施縮減資產表措施外,英國央行、日本央行與加拿大央行皆在減少購債額度、再加上貿易戰衝擊,近期財報週企業的營收表現部分,許多標普 500 公司以及納斯達克 100 公司,也是下修營收預測。

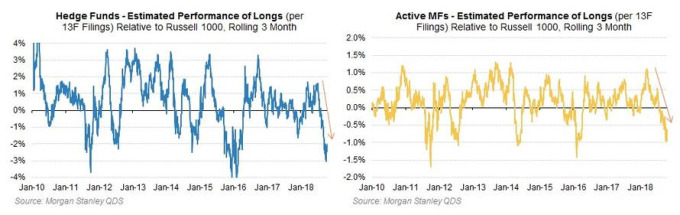

與此同時,避險基金和主動型基金在過去 3 個月的績效表現亦是呈現下滑,而當基金經理人嘗試「拉回買進」策略卻無法獲利時,他們將改變其投資行為。

Metli 指出,這不代表股市不會反彈,但他認為之後的反彈可能無法維持太久,所以此時投資者應該適逢反彈賣出股票,而不是追求「拉回買進」。

【往下看更多】

►女帶叔叔去銀行辦貸款 他詭異「搖頭晃腦」行員驚:是遺體

►付不出房租 單親媽提「肉償」房東因一事反向她道歉

►產業:IDC統計,全球智慧型手機Q1出貨連三季成長,三星重返第一