中國一紙限令! AI血管恐缺氧 「這原料」暴漲近5倍

當全球AI算力展開軍備競賽,大眾焦點總在輝達與台積電時,磷化銦這項安靜的半導體材料卻正重寫供應鏈版圖。「沒有磷化銦,AI數據中心的『血管』就會堵塞」,中國一紙管制令讓這項關鍵材料缺氧,更讓台灣供應鏈站上了風口與刀口。

科技新藍海的關鍵核心

口袋證券表示,在AI數據中心架構裡,GPU與伺服器機架間龐大的數據流必須靠光纖傳輸,其起點就是光收發模組內的雷射晶片。目前主流800G及新一代1.6T高速光收發模組,幾乎全仰賴磷化銦(InP)基板製造的雷射,無法被矽光子或其他材料取代。這種由銦與磷組成的化合物半導體,具備高速、低損耗特性,是讓數據中心每條光路得以傳遞訊號的核心元件。

中國籌碼引發連鎖反應

口袋證券談到,全球約70%的銦產量來自中國。中國不僅是最大產地,更在基板製造深度布局。全球第二大磷化銦基板供應商AXT Inc.,其核心生產子公司北京通美晶體技術就設於北京。中國商務部與海關總署於2025年2月4日將銦及銦化合物納入出口管制清單,規定出口須逐案申請許可證。根據AXT的SEC申報文件顯示,每張許可證審查時程約需60個工作天(約三個月)。這項機制的啟動導致貨流卡關,AXT中國子公司直到2025年第二季末才陸續取得首批許可,中間長達四個月的空窗期造成大量訂單積壓。

四個月空窗期衝擊多個環節

口袋證券分析,這波管制對AXT的財務數據造成顯著陣痛。2025年第三季在取得許可後補出貨,營收大幅反彈並遠超先前指引;然而到了第四季,因許可證發放數量不如預期,營收再度低於原定指引區間的27至30百萬美元。進入2026年新申請週期後,整體供應仍未完全回到穩定狀態。衝擊沿著供應鏈向下傳遞,導致磷化銦基板短缺、磊晶廠庫存告急、光收發模組生產受限,最終拉長AI數據中心交期。短缺期間導致6吋磷化銦晶圓均價大幅攀升,漲幅從部分報告的250%到其他資料描述的近五倍不等,800G規格產品缺口尤其嚴重。對此,輝達傳出斥資約40億美元在西方世界鎖定雷射產能,足見其戰略地位。

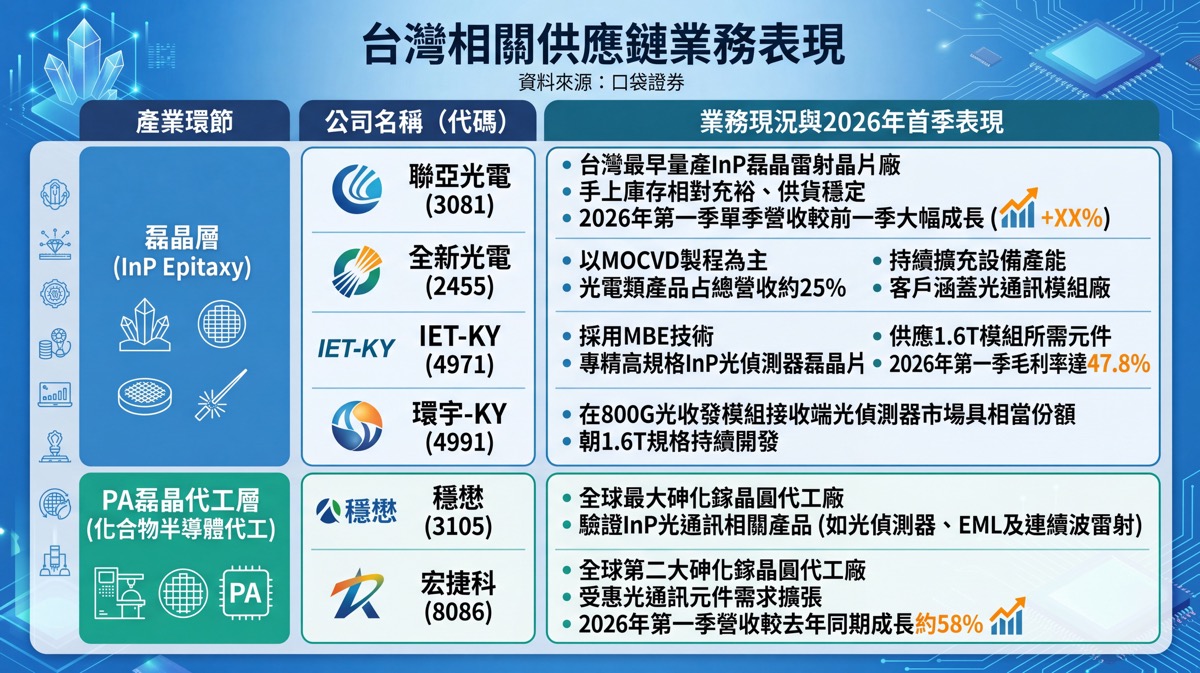

台灣磊晶廠的角色與現況

台灣在供應鏈中主要集中在磊晶(Epitaxy)加工層,將基板加工成雷射與光偵測器所需的中間材料。上游基板短缺與價格飆升雖帶來成本壓力,卻也因具備稀缺加工能力而提升了議價地位。

2026年被視為CPO(共封裝光學)技術商業化元年,該技術將光學引擎直接整合於GPU旁側以降低延遲與功耗,此路線對InP雷射的需求量將比傳統模組更為龐大。

未來發展的隱憂與變數

儘管需求前景看好,口袋證券表示產業仍面臨多項結構性風險:

- 許可證週期的不確定性:AXT披露中國現行管制政策的當前批次到期日為2026年11月10日,到期後若不續期或調整框架,恐再度引發震盪。

- 審批節奏難以預測:每張許可證需三個月審查且數量由主管機關掌控,外部廠商難以精確預測到貨節奏。

- 替代來源的進展:日本住友電工、德國Freiberger等非中國廠商正積極擴產,美國AXT也計畫在2026年底前將InP產能翻倍,這可能縮減中國管制的影響力。

- 需求側的速度變數:若超大型雲端業者放緩建置數據中心的資本支出,需求端拉力可能不如預期。

- 中國本土廠商崛起:部分中國本土基板廠加速擴產,技術提升後未來可能以更低價格切入市場。

材料層的地緣政治考量

口袋證券分析,磷化銦的故事展現出在AI基礎設施擴張時代,供應鏈戰略節點已下沉到材料層。中美科技角力向延伸至上游,使夾在中間的台灣廠商同時迎來機會與壓力。具備磊晶能力的台廠雖提升了議價力,但上游原料取得仍部分依賴並不穩固的地緣政治穩定性。2026年下半年包含政策到期日、CPO商業化進程及輝達等大客戶的採購狀況,將是持續觀察的關鍵指標。

(封面示意圖/AI生成)

【往下看更多】

►地獄朝鮮搏翻身!韓國「螞蟻」借錢炒股贏台灣

►台股下週迎3大魔王vs.川普80大壽行情 專家點名「1類股」勇敢買

►中國砸46億大亂鬥! 日本龍頭已倒地 謝金河:台廠考驗將至

【熱門排行榜】

►連2財經巨頭殞落! 命理師揭7大保命守則:「這類人」今明年要當心!

►全聯1元洋蔥、10元甜橙限量搶! 愛買、萬家福「滿額9折」 中元優惠一次看

►政府發大紅包!每年60000元自動進帳 資格一次看