記憶體超級週期結束? 法人揭「漲價收斂」背後真相

記憶體價格經歷逐季走高後,TrendForce最新調查顯示第3季合約價漲幅明顯收斂,引發市場關注超級周期是否將迎來轉折。然而,漲勢趨緩並不等同價格反轉,在AI產能排擠的結構性影響下,整體供給依然極度緊繃。

漲幅收斂但格局仍緊缺

根據口袋證券引述TrendForce發布的最新記憶體價格調查,2026年第3季整體記憶體市場出現轉折,合約價漲幅開始收斂。其中,整體DRAM預估第3季合約價季增13~18%;NAND Flash預估季增10~15%,幅度較前幾季明顯縮減。漲勢趨於平緩的主因在於消費性應用需求下修,加上前幾季基期已墊高。不過,TrendForce報告中明確指出「格局持續極度緊缺」,意即供給端仍處於緊繃狀態,僅是價格上行的速度較前兩季趨緩。

★【理財達人秀】利多築底 彎腰撿鑽 下一波先鋒 超跌新贏家 ★

記憶體漲幅與高基期效應

口袋證券表示,要理解第3季13~18%的漲幅是否偏高,必須對照今年上半年的漲幅水準。第2季一般型DRAM合約價季增約58~63%,DDR2等消費型產品季增約55~60%,行動裝置用LPDDR4X、LPDDR5X漲幅更一度達70~83%。相較之下,第3季的漲幅確實較為溫和,但這是在已大幅墊高的價格基礎之上進行的季增。因此,漲幅縮小並不代表終端採購成本壓力已隨之減輕。

AI伺服器需求排擠

根據口袋證券分析,本輪記憶體價格上行的核心邏輯,在於AI相關需求對消費性應用產能形成了結構性的排擠效應。原廠持續將產能轉移至伺服器、AI推論等應用,導致PC、手機等傳統消費性產品的供給規模受到壓縮,即便消費端需求走弱,價格也難以同步回落。在CPU供給改善的前提下,伺服器整機出貨預估至2027年仍將維持強勁,持續支撐下半年RDIMM消耗與庫存建置需求。此外,部分買方採購價受限於長期合約(LTA)規定,這也是整體漲幅收斂的原因之一。

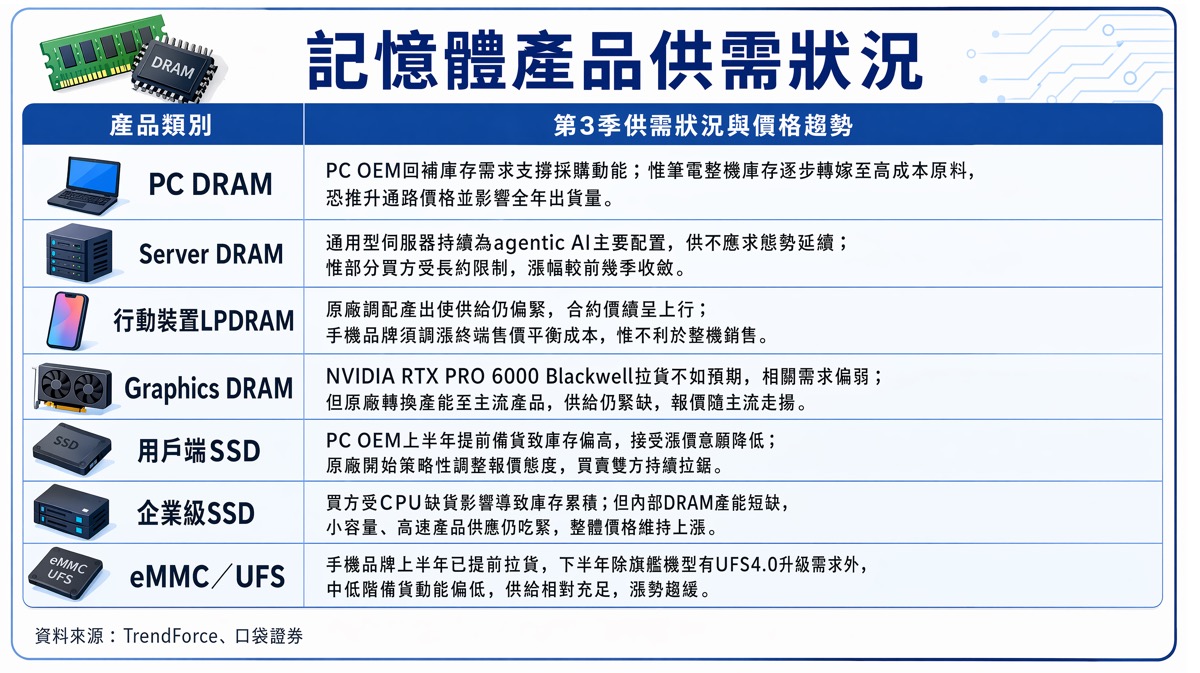

記憶體產品供需狀況

三大原廠面臨反壟斷訴訟

本輪記憶體漲勢亦已延伸至司法層面。口袋證券表示,根據多家媒體報導,美國消費者與企業向加州北區聯邦地區法院提起集體訴訟,指控合計掌控全球逾九成DRAM市場的三星、SK海力士與美光三家廠商,涉嫌聯手限制產能、操縱價格,共同促成所謂「記憶體末日」的漲價現象。另需留意的是,各機構對後市漲幅的估算並不完全一致。部分外資機構預估,第3季記憶體價格季增幅度可能達40~50%,第4季再漲30~40%,與TrendForce針對合約價的估算存在落差。此類差異多源自於觀察範圍與統計口徑不同。

終端產品成本壓力累積

記憶體的價格波動終將透過各種形式傳導至消費端。筆電廠商已陸續反映原物料成本上升,通路價格可能全面調漲;智慧手機品牌也透過調漲終端售價,來平衡高昂的LPDRAM成本。市調機構同時預估,今年折疊手機平均售價將年增約18%,AI多工應用帶動的高階化趨勢亦為推力之一。美光執行長曾公開表示,記憶體業者投資不足的部分原因,來自於大型客戶長期壓低採購價格,如今供需情勢反轉,議價權已明顯轉移至原廠一方。

漲幅收斂不代表週期結束

口袋證券強調,本輪記憶體漲價的根本驅動力屬於結構性因素,AI伺服器與HBM需求持續佔用產能,而非單純的景氣循環現象。漲幅收斂主要來自消費端需求疲弱與高基期效應,並非供給面忽然轉為寬鬆。反壟斷訴訟的最終結果,以及原廠是否因輿論壓力調整產能分配策略,皆為後續值得追蹤的變數。至於此一價格結構將持續多久,並如何影響下游各產業的成本與獲利,仍待更多季度數據加以驗證。

(封面示意圖/AI生成)

【往下看更多】

►DRAM還會漲價但趨緩! 理由集邦全說了

►三星又要漲價了? 傳第三季DRAM要漲20%

►DDR5貴死人! Intel擬推四代同堂計劃 老晶片「集結還魂」

【熱門排行榜】

►立院三讀通過!有「這前科」不得參選正副總統

►事業壓力轉為財!「4生肖」本周迎轉折 越忙財運越旺

►外資賣192億、空單破9萬口! 投信豪擲211億撐盤