大摩:美中動真格後 全球6-9個月陷入經濟衰退

一些華爾街頂尖經濟學家和市場分析師認為,美中貿易戰況又再次激烈起來,提高了全球經濟衰退和明年股市回跌的可能性。

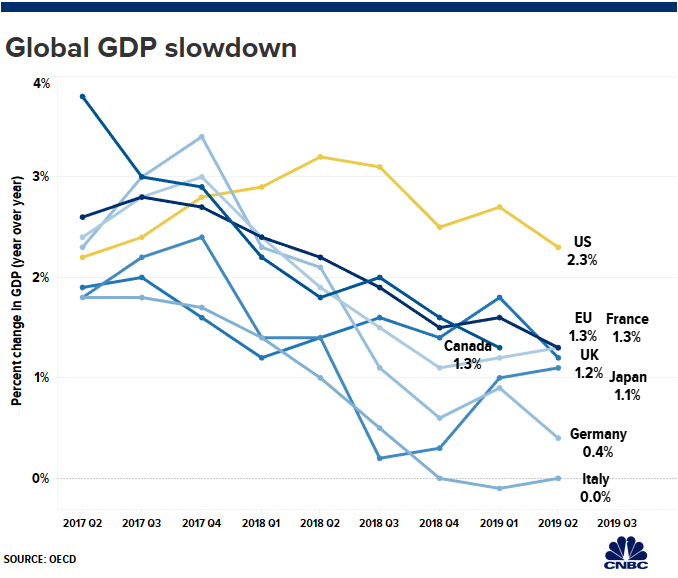

摩根士丹利首席經濟學家 Chetan Ahya 表示,在美中啟動新一輪關稅後的 6 至 9 個月,全球將陷入經濟衰退。

Chetan Ahya 指出:「至少在實質市場或經濟疲軟出現之前,風險仍傾向進一步上升。貿易緊張局勢持續,加上反應性的貨幣和財政政策,意味著金融條件非線性緊縮、引發全球經濟衰退的風險很高且正在上升。」

美中來回貿易戰的發展一直是商業信心主要推手,企業高層在財報法說會上或問卷調查中均曾透露過擔憂之情,如果企業高層決定因此延後興建新工廠這一類的資本投資,以免供應鏈中斷或者遭高額關稅,那麼這種擔憂情緒就會讓衝突實質化。

繼上週五川普引發貿易緊張局勢,讓道指大跌 623 點後,週一美股又回升。川普一系列推文要求美商「立刻開始尋覓替代中國的地方」,還發問說「誰是我們最大敵人,(Fed 主席) 鮑爾還是習主席?」

美股收盤後,市場的焦慮到頂峰,因為當時川普宣布美國將回應中國的貿易報復手段,將針對價值 2500 億美元中國進口貨品的關稅自 25% 提升至 30%,另外 3000 億美元的中國貨品關稅將自 10% 提高到 15%。

Ahya 認為這種貿易報復性手段會再持續一陣子,且會進一步挫傷商業信心。

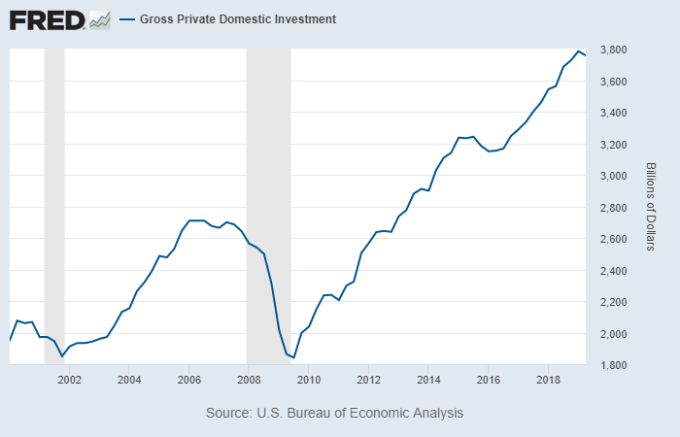

這些情緒體現在近期美國 GDP 數據中,第二季私人國內投資總額下降 5.5%,為 2015 年第四季之後最糟糕的表現,係因結構支出下降 10.6%,將整體 GDP 數據 2.1% 下拉了一個百分點。

瑞銀財富管理全球投資長 Mark Haefele 表示,全球前景惡化,足以讓投資組合發生變化。

「由於近期間,中美間的談判主導市場走勢,投資者應會面臨更高的波動性,我們認為現在要謹慎採取行動,以中和這事件的風險程度,因此我們減持一些股票來削減資產組合的風險,以降低我們對政治不確定性的曝險。」

Haefele 補充說,雖然 Fed 的行動可以將下行程度最小化,但他對 Fed 推升股市的能力已不再有信心。瑞銀反而持續建議投資者尋找信貸和外匯市場的套利機會,因為在全球央行轉向寬鬆貨幣政策之際,有利這樣的策略。

「我們繼續增持強化收入策略的風險,因為全球成長放緩之際,央行轉向寬鬆,有利這樣的策略。這包括增持歐洲投資級債券、增持美元計價的新興市場主權債券等。」Haefele 表示。

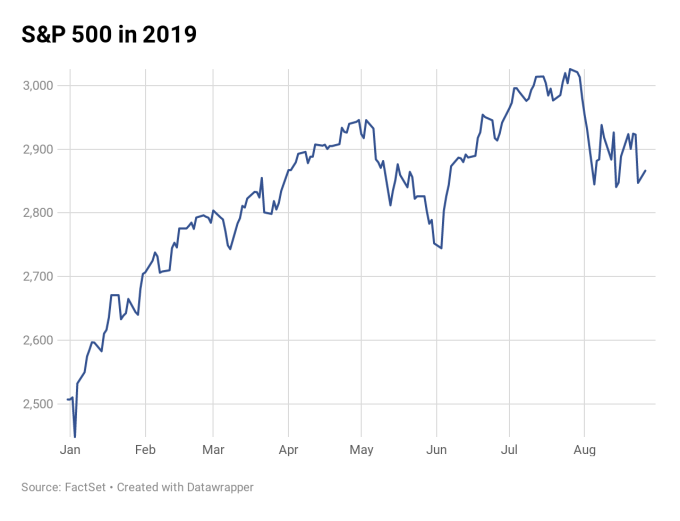

儘管整體上處於悲觀與厄運狀態,一些市場觀察者仍無視近期的波動,將焦點放在美股 2019 年令人印象深刻的漲幅。

LPL Financial 資深市場策略師 Ryan Detrick 週一表示,「沒錯,這些可怕的消息,以及一則推特發文顯然就能讓大家噁心反胃到美股大跌 3%,但從更大的角度來看,一切還是很正面。」

Detrick 指稱,8 月和 9 月是股市歷史上最動盪的月份,但從一些指標來看,今年的這兩個月似乎也不像往常那樣動盪。

「今年 S&P 指數回跌最大幅度是 7%,但平均一年回跌約莫 10%,今年迄今我們有 2 次 5% 的修正,但過往每年平均有 4 次。」

S&P 500 上週跌幅近 1.5%,他指出,自目前牛市 10 年起開展以來, S&P 500 只有一次出現連續 5 週走跌。他補充,目前上升趨勢「仍然良好。」

可以肯定的是,儘管 8 月份動盪不已,S&P 500 今年迄今漲幅仍超過 14%,即將為金融危機之後年度表現最棒的第四名。Nasdaq 綜合指數、S&P 500 指數和道指均較各自的紀錄高點百分比差一點點而已。

RBC Capital 的股票策略主管 Lori Calvasina 表示,最終美股 2019 年將如何結束,這顯然要看中美雙方會如何做,而非如何說,但股市也會因 2020 年獲利成長預期和價格水準而決定。

「如果定位、估值和貿易言論沒有隨時間改善,到 S&P 50 抵達 2725 點時,我們可以輕易看到美股自 7 月下旬高點大跌 10% 至 20% 左右。雖然我們基本情況是預期未來數月回跌約 10%,但我們也相信,主導美股的成長恐慌正快速上升中。」

Calvasina 估計 S&P 500 年底將以 2950 點作收,約較上週五收盤水準上升 3.5%。

【往下看更多】

►產業:永鑫能源與Google首件CPPA交易啟動,台灣能源轉型再添里程碑

►產業:海能風電獲589億再融資,額認購創紀錄

►產業:博通OFC 2026展示可擴展AI基礎架構強調,200T AI時代端到端就位

【熱門排行榜】

►麥當勞搶人開高薪! 徵才上千人 年薪上看150萬

►普發一萬效果好! 立委喊「再發一次」 財長回應了

►荷莫茲海峽開放了! 伊朗畫紅線:「這些人」不准通行