癌症險聰明買!罹癌想拿百萬以上理賠金 5張保單優先考慮

鏡週刊

鏡週刊

癌症一直是國人健康的頭號殺手,治療方式也轉為精準治療,費用昂貴、時間漫長,若手邊先有一筆百萬保額的抗癌金,在治療的路上一定相對安心。若預算足夠的族群,能買重大傷病及癌症險,預算不足則考慮重大傷病及產險公司推出的癌症險。

國健署近期公布109年(西元2020年)癌症登記報告,新發生癌症相較於108年(西元2019年)增加725人,癌症時鐘再快1秒,當中大腸癌連續蟬聯15年罹癌榜首。因為醫學進步,罹癌已非絕症,現代醫學反而轉成精準治療,但費用高昂,抗癌路上若有張好保單陪伴,至少能安心治病,不需要擔心無法工作、收入中斷的風險。

★【理財達人秀】台積台達 成功拆彈 反攻撿便宜 翻倍賺伏兵 ★

目前能針對癌症提供一次性給付的保單包含了重大傷病及癌症險,重大傷病的理賠標準是拿到重大傷病卡就理賠,但通常需一期癌症以上,一次性給付全部保額後,該張保單就解約。

癌症險則屬於療程式,確定罹癌後,依據癌症的初期、輕度、重度三者,先領一筆初次罹癌的理賠金,之後若需要手術、門診化療、住院等,則癌症險中會有包含手術費、住院日額等,再依收據申請理賠。

值得留意的是,因為罹癌率太高,現在市面上多數保險公司將癌症分等級理賠,初期、輕度癌症,理賠為保額的10%至20%間,以遠雄人壽一年定期癌症健康保險附約為例,初期、輕度癌症每一單位理賠15,000元,但重度癌症每一單位則理賠10萬元。

預算最足夠的買法,是用重大傷病險搭配癌症險,先拿到一筆理賠金,之後的治療能用癌症險中的手術、住院、門診化療去理賠。如果預算不足、又想先拿到一筆理賠,能先考慮重大傷病險,或找產險公司的癌症險保單,例如法國巴黎產險推出的守護防癌健康保險,保單架構比較特別,雖然是癌症險,但類似重大傷病,罹癌給一筆理賠金,能讓保戶安心治療、抗癌。

重大傷病險Best保單

▼篩選標準:定期、續保至80歲以上、有保證續保機制。(圖/鏡週刊)

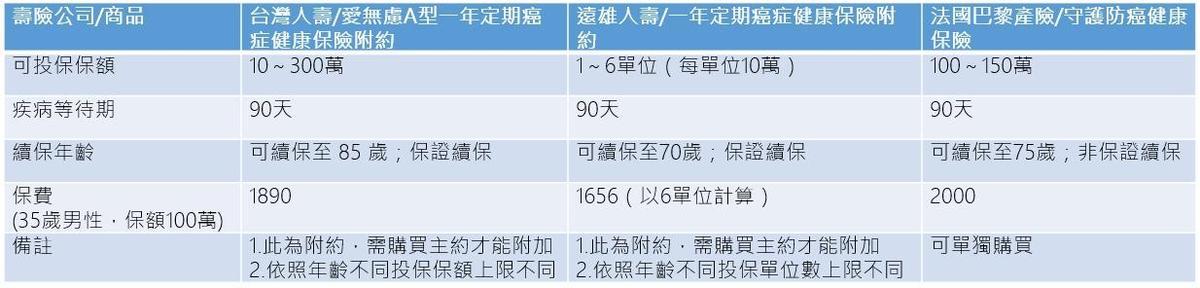

癌症險Best保單

▼篩選標準:接近100萬保額、有保證續保機制。(圖/鏡週刊)

●以上言論不代表東森新聞立場

延伸閱讀

【癌症險聰明買3】沒注意這2件事 小心買了癌症險罹癌卻領不到保險金

【癌症險聰明買1】禮儀師罹癌從只賠20萬到逾300萬 她喊還好做了這件事

【買對癌症險1】抗癌要花多少錢? 2成癌友平均自費125萬

【買對癌症險2】癌症險怎麼挑? 市面上CP值最高的是這張

【理財最前線】癌症自費治療平均125萬 3道防線打造百萬抗癌保障

(封面示意圖/鏡週刊)

【往下看更多】

►科技新貴買房 首選青埔還竹北? 專家曝:「買這」恐下修2成

►買地自建「1坪僅12萬」超便宜?內行人曝真相:買了也蓋不了

►建商拒絕吃粗飽!土地交易額大跌4成 戴德梁行:今年會更挑嘴

【熱門排行榜】

►林秉文柬埔寨遭伏擊 身中29槍「5槍爆頭」身亡

►「這縣市」4月起 長輩免繳健保費 每年能省近萬元

►堵到財神爺!他花35買紅包袋「發票爽中200萬」 幸運門市曝光