申請「這貸款」也越來越難 十年少逾千億 專家揭3大因素

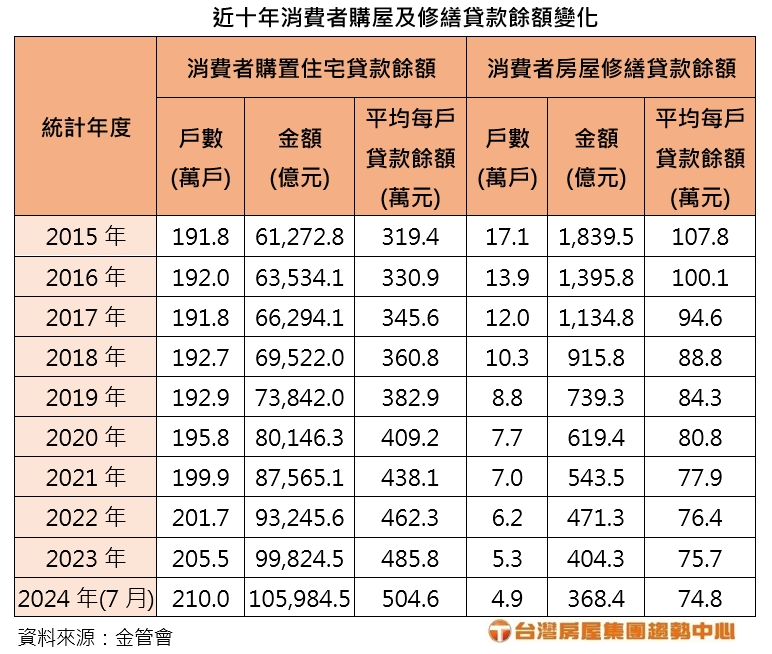

近年消費者購屋貸款餘額不斷創新高,但房屋修繕貸款餘額卻屢創新低!根據金管會最新統計,截至今年7月為止,全國只有4.9萬戶的房屋背負修繕貸款,全體國銀的消費者房屋修繕貸款餘額,也跌破400億元大關來到368.4億元,創下統計以來的年度新低,與屢創新高的購屋貸款餘額呈現兩樣情的發展趨勢。

台灣房屋集團趨勢中心執行長張旭嵐表示,民眾購屋愈踴躍,裝潢修繕的需求理應隨之增加才對,但近年的修繕貸款餘額卻一路走低,今年的修繕貸款餘額甚至只有10年前的2成,修繕貸款餘額與購屋貸款餘額的發展背道而馳,主要有三大原因。

★【理財達人秀】台積台達 成功拆彈 反攻撿便宜 翻倍賺伏兵 ★

首先是「政策緊縮趨嚴」,早年申辦修繕貸款的審查寬鬆,有不少買家以修繕名義申貸卻「錢進不動產」,但2011年官方要求不論金額大小,都須提供估價單或發票等相關文件,證明資金確實用於修繕,否則不予放貸,此後修繕貸款餘額便一路銳減。

其次是「房貸金額走高」,隨著房價高漲,民眾申辦房貸的金額也屢創新高,由於房貸族的每月還款負擔已高,申請修繕貸款時,銀行也會衡量申貸者的每月收支比而保守放貸。第三為「利率高額度低」,與房貸相比,修繕貸款的利率仍相對高,現今民間銀行利率多半從3%起跳,且修繕貸款的年限較短,最長只有20年,普遍放款金額也不高,許多民眾一有餘裕便加速還款不掉,在放款少、還款快的情況下,貸款餘額迅速下降。

▼近十年消費者購屋及修繕貸款餘額變化。(圖/台灣房屋提供)

台灣房屋集團趨勢中心資深經理陳定中指出,近年房市吹起小宅風潮,空間精簡促使裝修趨於簡約;加上行庫融資不如以往寬鬆,又面臨工料雙漲的壓力,所以民眾基於資金考量,也傾向裝潢輕量化,甚至更青睞附帶裝潢的物件,滿足「拎包入住」的需求。這種「帶嫁妝」的銷售方式,不僅增加賣相,也讓買家在申辦購屋貸款時,能將裝修費用一併打包,達到簡化貸款程序、降低利息支出的目的,也導致修繕與購屋貸款的此消彼漲。

陳定中也提醒,帶裝潢的物件雖然賣相好,不過部分屋況瑕疵恐被裝潢遮蔽,因此購屋者可以請業內人士協助確認裝潢用料是否實在,以及透過維修孔觀察天地壁的牆面實際狀況,確保所買的裝潢符合期待。

(封面示意圖/台灣房屋提供)

【往下看更多】

►北漂工程師想回老家「年薪少30萬」 過來人搖頭:不是比爽度

►花15K叫搬家公司!台北到高雄花8小時他氣炸:誤了我的好時辰

►賴清德欲培訓「40萬民力」 內政部澄清:不是民兵

【熱門排行榜】

►堵到財神爺!他花35買紅包袋「發票爽中200萬」 幸運門市曝光

►SpaceX 傳上市!低軌衛星大爆發 6檔概念鎖漲停

►汽燃費改名了!「這天前」要繳納 逾期恐遭罰3千