買房後每年存不到2萬?房仲:這是拚投胎的年代

▲專家建議家庭年收入達144萬再買房比較好。(圖/東森新聞資料畫面)

現代人的經濟條件應該達到什麼水準,買房才會比較負擔的起呢?從行政院主計處公布最新平均每人所得與消費來看,若要買千萬元房,平均每年小倆口只能存下一萬七千多元,因此房仲也建議家庭年總收入破百萬再買房,直呼這根本是一個「拚投胎」的年代。

▲10月消費者物價指數較去年同月上漲1.17%。(圖/東森新聞資料畫面)

隨著現在物價上漲,10月消費者物價指數較去年同月上漲1.17%,民眾的支出變多,若薪水沒增加可用餘額也會變少,導致買房的壓力也越來越重。

▲平均一對夫妻為買房,一年所剩的餘額為一萬七千多元。(圖/取自pxhere)

根據行政院主計總處8月更新的「平均每人所得與消費」來計算,106年國民平均所得為年收入64萬3,931元,平均消費支出為39萬2,542元,兩者扣除後餘額為25萬1,389元。若新婚夫婦有意買房,兩人合計的家庭收入餘額為50萬2,778元。

以目前全國人口數量、居住需求居冠的新北市為例,首購族的首選兩房一廳,每間至少一千萬起跳。假設貸款最高8成,自備款2成,新婚夫婦最少要存4年的錢,且中間不能有任何緊急或額外支出。

▲內政部不動產資訊平台可以試算房貸。(圖/截自內政部不動產資訊平台)

使用內政部不動產資訊平台「房貸試算」,假設房貸800萬元以20年,理想狀況不使用寬限期下,本息平均攤還、一段式2%年息利率計算,每個月需償還4萬471元,每年就必須繳交48萬5,652元,等於夫婦倆口一年所剩的餘額僅剩一萬七千多元,很難再有能力負擔大型的娛樂花費。

根據《ETtoday》,一名不願具名房仲說,這根本是個「拚投胎」的年代。住商不動產企畫研究室經理,徐佳馨則表示以開銷、存款、房貸各佔收入3分之1的「買房三三原則」,每月4萬元房貸來算,家庭總年收入就是要144萬,也建議買房需考慮裝潢以及3個月以上房貸的預備金,避免周轉上出現問題。

網路上永遠不乏文章,討論個人薪資狀況是否適合買房,然而想買房,不應是感嘆房價太高,而是評估個人資金理財狀況,能力所及的房價大概是多少,再進市場走走逛逛。

▲不要感嘆薪資低買不起,你只是沒評估過個人金錢狀況和買房需求。(示意圖/取自pixabay)

根據聯徵中心資料,2017年貸款買房者,年收入未滿60萬元佔38%,是比例最高的族群,年收入60萬以上但不及100萬的則是佔30%,足以發現個人收入少並不等於買不起房,而是個人有多大的購屋慾望和實際行動。

不過想買房,存足頭期款還是首要步驟,銀行對貸款成數的規定,首購族最高可貸到8成,但一般來說,抓7成最安全,也就是剩下的3成要自己存齊,好比一間500萬的房子,自己就要生出150萬,除非有貴人願意資助。

▲年收較低者,反倒是貸款買房最高的族群。(示意圖/東森新聞資料畫面)

根據《鏡周刊》的訪問,一名26歲的小姐,雖然月薪僅3萬多元,但仍買下權狀23坪、總價450萬元的房子,每個月負擔1.1萬的貸款。在存頭期款時,強迫自己每周存比之前更多的錢,以階梯式的方式,更快朝個人存錢目標前進。

在存齊頭期款的同時,也要計算每月薪資能夠分多少負擔貸款。獨立財務顧問張維庭表示,在扣除每個月不要支出後,仍要保留空間,不要全部列為還款資金,房貸利率是浮動的,若有調升就需支付更多,同時個人也要預留資金以備其它不時之需。

通常建議,每月付款金額為薪資的3成,視個人情況可以有1成的調幅,以月薪4萬為例,每月繳貸款的金額就大約是1萬2至1萬4左右。延伸至貸款年限,若選擇20年,貸款總額就約250萬左右,若年限拉長則可以再提高貸款總額。

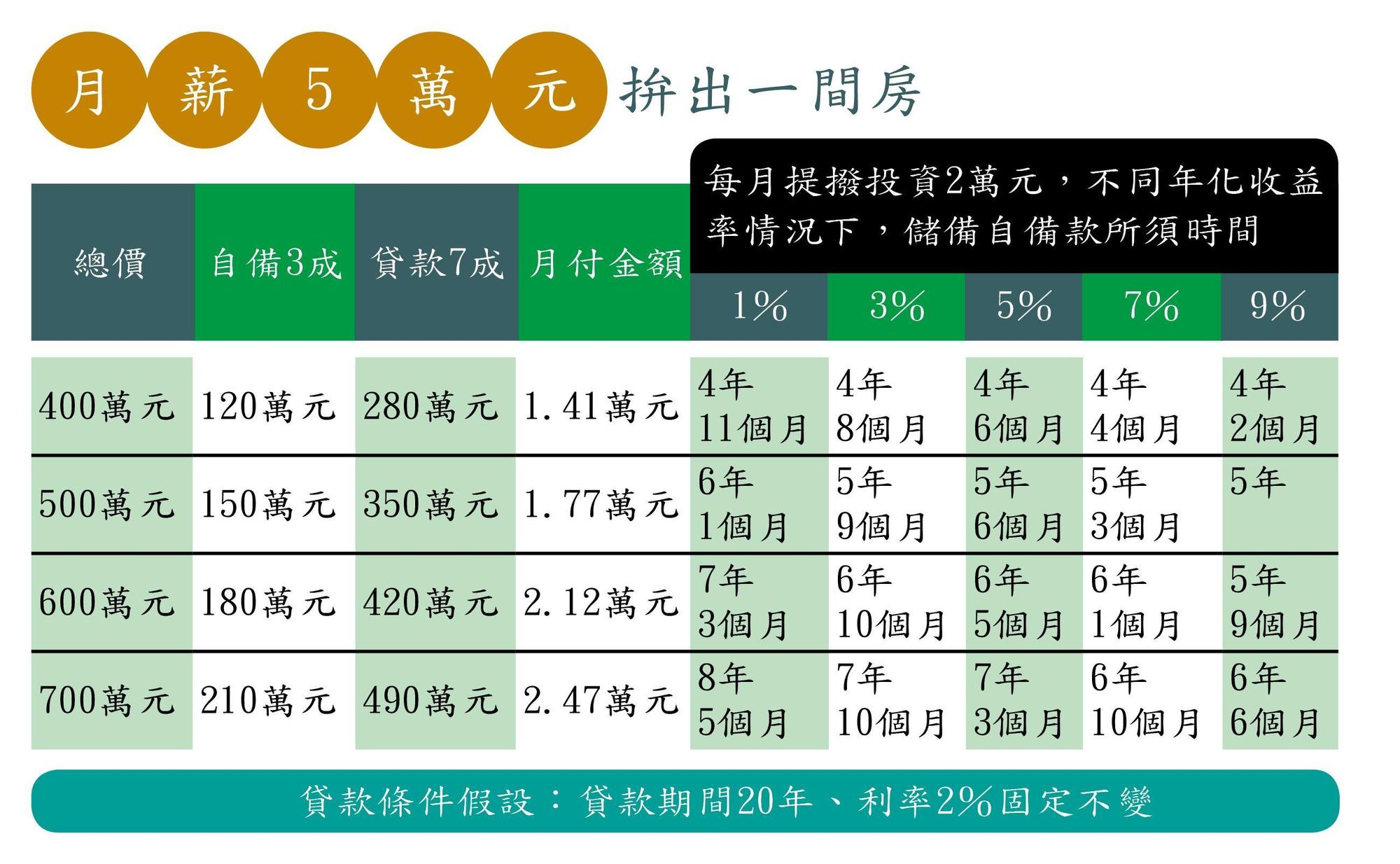

▲月薪五萬貸款計算。(圖/鏡周刊)

頭期款加上貸款總額,即是購屋價格。若以頭期款200萬加上月薪5萬元,每月負擔1萬5至1萬75元,最佳購屋金額會落在550萬(貸款20年)~650萬元(貸款30年)間。

【往下看更多】

►內政部要撥50億「助老屋翻新」 透天厝、公寓都適用

►雙貸族衝41.7萬人「暴增6.5萬」! 專家:開槓桿炒股是主因

►捷運東環段動工、北市最大民營都更啟動 內湖房市迎歷史轉折

【熱門排行榜】

►普發一萬效果好! 立委喊「再發一次」 財長回應了

►堵到財神爺!他花35買紅包袋「發票爽中200萬」 幸運門市曝光

►柯案宣判前夕 沈慶京突發文:萬惡要怪他