「這款記憶體」供不應求! TrendForce預估: 明年價格恐翻倍

DRAM供需吃緊推升價格,而HBM因年度定價未能即時反映季度漲幅,導致其獲利在今年首季被DDR5超越。這促使三大廠在談判2027年HBM4合約時擁有更強定價權,預期合約價將呈倍數飆升。

HBM獲利遭DDR5超車

根據TrendForce針對HBM與常規DRAM每片晶圓營收的分析,HBM的晶圓營收在2026年第一季已被DDR5 64GB RDIMM超越,這導致HBM的獲利能力自該季起也低於DDR5 64GB RDIMM。因此,供應商預計將根據HBM的定價結果,調整HBM與常規DRAM之間的生產配置,以確保HBM仍是支持AI訓練與推論基礎設施的核心記憶體元件。這種動態調整預計也將帶動整個AI生態系統的廣泛需求,包含RDIMM、伺服器LPDDR以及邊緣設備中所使用的常規DRAM。

★【理財達人秀】利多築底 彎腰撿鑽 下一波先鋒 超跌新贏家 ★

兩大動能引領AI晶片需求爆發

AI基礎設施的加速部署預計將支撐HBM需求在2026年和2027年持續強勁增長,不過這兩年的核心驅動因素有所不同。在2026年,HBM需求增長將主要由AI ASIC的容量升級驅動,單顆AI晶片的HBM容量將從96GB/192GB大幅提升至216GB/288GB;雖然NVIDIA Rubin平台的單顆GPU HBM容量預計與前一代相當,但較高的出貨量仍將持續拉高整體需求。到了2027年,NVIDIA Rubin Ultra平台預計將單顆GPU的HBM容量進一步提升至384GB,同時Google TPU等AI ASIC平台預計也將透過提高部署量,進一步放大HBM的位元需求。

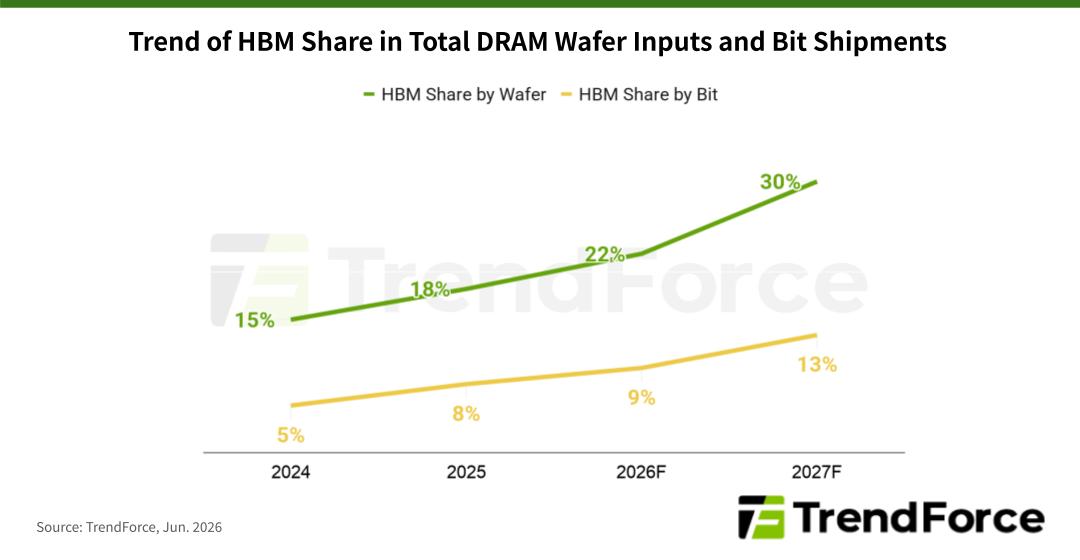

產能排擠激化定價優勢

TrendForce估計,到了2025年底、2026年底及2027年底,三大供應商的HBM晶圓投入量將分別佔總DRAM晶圓投入量的約18%、22%和30%。與此同時,HBM位元供應量預計在同期間將分別佔總DRAM位元供應量的約8%、9%和13%。整體而言,隨著HBM世代在2027年持續演進、晶粒尺寸擴大,加上需求同步增長,對常規DRAM產能的排擠效應預計將進一步加劇,這將為供應商調高HBM價格提供強烈正當性。

▼取自TrendForce官網

(封面示意圖/AI生成)

【往下看更多】

►記憶體產能被AI搶光!GoPro傳破產 股價慘剩1美元

►旺宏等3檔股台股「抓去關」 明起處置至6/16

►全民瘋炒股? 晶片、記憶體全在噴 網憶「淹腳目時代」:還只是前菜

【熱門排行榜】

►郭台銘緋聞延燒1個月! 曾馨瑩深夜發聲 「24字」 吐盡最心繫的事

►記憶體「漲價循環」未完!DRAM、NAND價格7月再創新高

►「這材料」缺30%無解! 恐比記憶體更嚴重 連黃仁勳都掏錢秒訂