晶片太燙會翹! 台積電改用「玻璃心」 這幾家默默在吃大補丸

東森財經新聞

AI晶片面積擴大讓先進封裝面臨散熱與翹曲大考驗,台積電正式定調將玻璃核心載板技術導入CoPoS封裝,並預計於2028年下半年量產,這項科技革新不僅明朗化了產業下一世代的材料發展,更將全面引爆供應鏈設備與載板的升級商機。

台積電定調玻璃基板時程

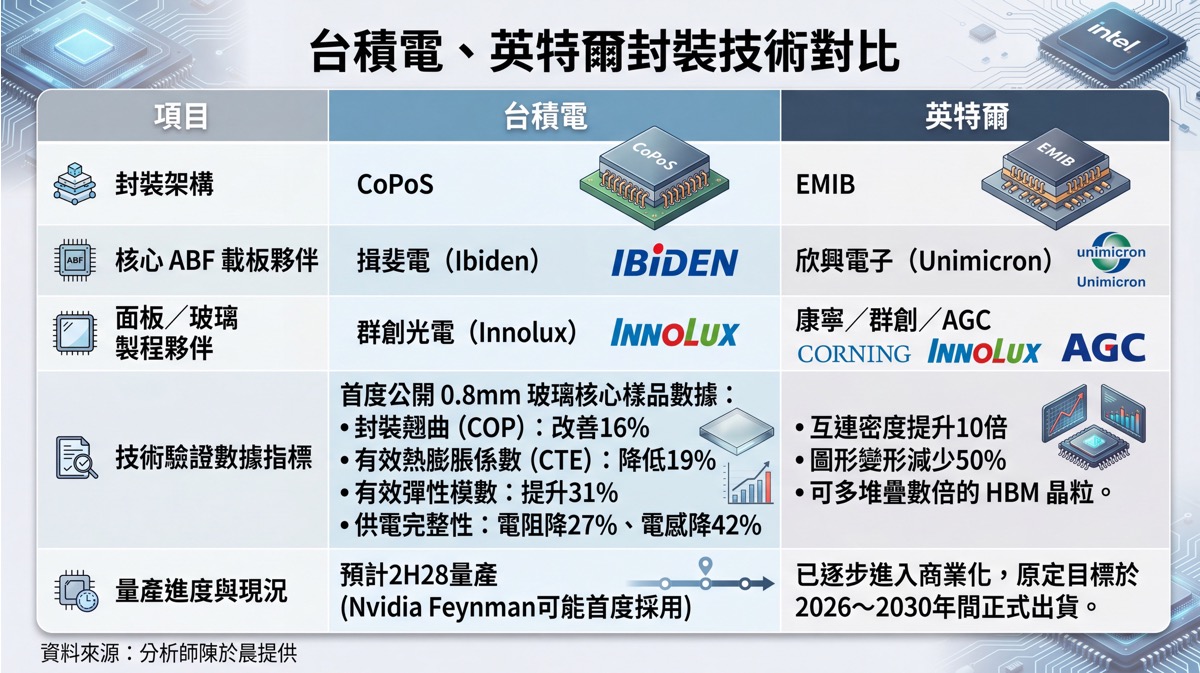

台積電玻璃基板正式定調,誰有望率先受惠?分析師陳於晨表示,隨著AI晶片效能持續提升,先進封裝正面臨更大的散熱、翹曲與尺寸挑戰。近期台積電進一步揭露玻璃基板發展方向,已逐漸延伸至下一世代封裝材料,其中,玻璃核心載板量產進度明朗化,也讓相關供應鏈再度受到市場關注。台積電確認玻璃材料將優先導入ABF載板核心層,且CoPoS封裝率先導入玻璃核心載板技術,2028年量產時程浮現,產業發展方向逐漸明確。

★【理財達人秀】外資砸盤 套牢救誰 抄大戶籌碼 搶超額暴利 ★

大型晶片推升玻璃材料需求

根據陳於晨觀察,AI大晶片推動玻璃核心載板需求的關鍵,在於大型AI晶片封裝面積持續擴大。玻璃材料具備較佳的抗翹曲與抗熱膨脹能力,不僅有助提升供電完整性,更能改善封裝穩定度。陳於晨在分析中強調:「玻璃基板題材的核心關鍵,在於AI晶片持續朝大型化發展,隨著封裝面積不斷擴大,載板必須同步升級,玻璃核心載板的重要性也因此快速提升。」

設備與載板廠喜迎升級潮

在製程改變的同時,相關設備與載板廠也正迎來新機會。陳於晨指出,玻璃材料導入封裝製程將帶動面板級設備需求增加,舉凡搬運、壓合、檢測等設備規格皆同步升級,相關設備廠有望優先受惠產業趨勢。此外,ABF載板廠提前投入玻璃核心載板技術開發,大型封裝需求成長帶動載板規格升級,封裝與封測廠可望受惠玻璃材料導入趨勢。陳於晨也提醒投資人,好股之計在於晨,除了關注材料本身,更要留意設備、面板處理、載板與封裝等受惠環節的布局進度。

(封面示意圖/AI生成)

【往下看更多】

►集邦無預警大劇透! 台積電新武器 台廠神隊友全曝光

►台積電仍在超速前進!外資喊進:目標價3500元

►台積電「股價嚴重被低估」? 外媒:18個月後恐爆漲

【熱門排行榜】

►被動元件近腰斬 他不解「為何比記憶體更慘」? 網曝2致命關鍵

►「這檔」配息完勝0050三倍? 他曝千萬退休計劃 網揪3盲點打臉

►國巨狂殺逾4成跌停!傳「大股東要賣股」公司急澄清