AI晶片貼身保鑣! 大摩點名「這題材」大缺57% 3檔隱藏新星曝光

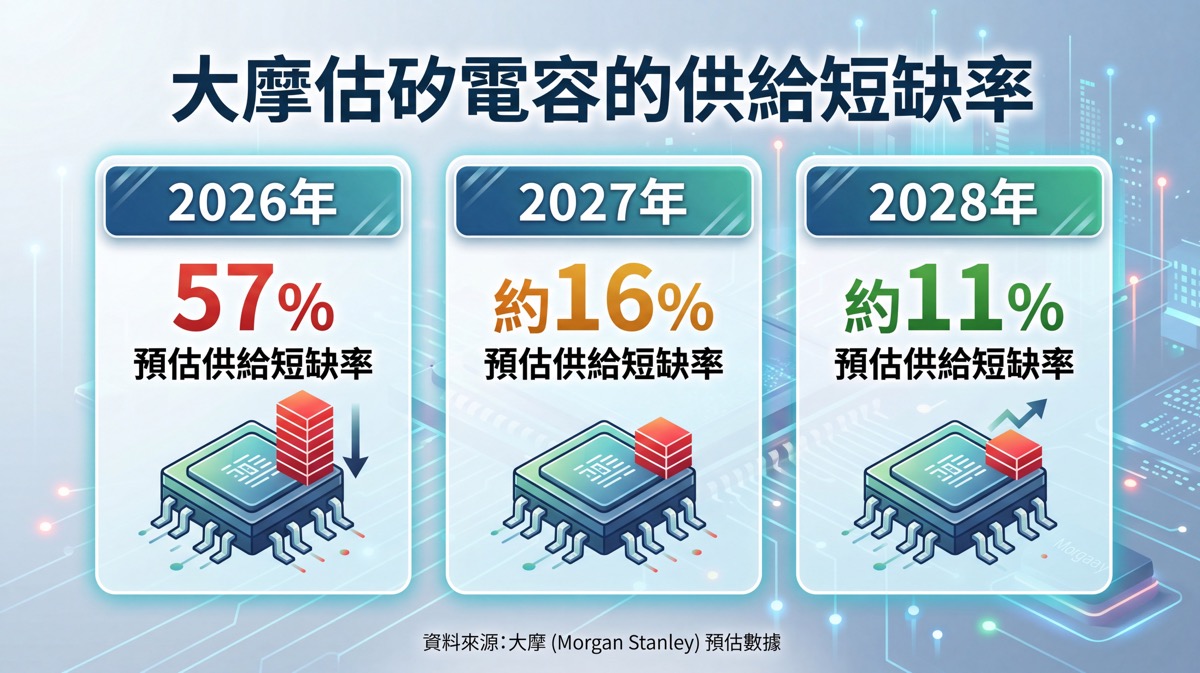

在昂貴的AI晶片腳下,一顆體積比指甲還小的「矽電容」,正因超低損耗與高頻穩定特性,成為台積電與三星等巨頭爭奪電源完整性的核心,大摩更推估其2026年供給短缺率將高達57%。

與MLCC形成「互補」而非取代

口袋證券表示,電容本質負責儲存電能與穩定電壓。過去市場主流為「MLCC(多層陶瓷電容)」,由日本村田、三星電機、太陽誘電及台灣國巨等大廠主導。而矽電容則採用「半導體製程」,直接在矽晶圓上製作電容結構,主流技術包含在矽基板上垂直挖溝的「深溝槽電容(Deep Trench / eDTC)」,以及MIM、MOS、MIS電容等。市場研究機構TrendForce在分析中精準指出,MLCC與矽電容是「互補,而非互相取代」的關係:

- MLCC:負責伺服器板級的大範圍濾波與去耦,用量龐大且單價親民。單一新世代AI伺服器機櫃的MLCC用量從數萬顆到數十萬顆不等。

- 矽電容:位置更靠近晶片核心,深入到「封裝內部」,負責GPU、ASIC、HBM旁最貼身、最高頻的供電穩定。

★【理財達人秀】大跌大買 控盤吃貨 壓不住快飆 假殺大戶股 ★

大摩估矽電容供給短缺率

外資的供需推估是點燃市場焦點的導火線。摩根士丹利透過供需模型估算全球矽電容的供給短缺率:

矽電容戰局豪華巨頭與新創分頭搶灘

口袋證券分析,矽電容這條賽道,玩家陣容相當豪華,而且各走各的技術路線:

・村田:以溝槽式(trench)技術切入,是傳統被動元件龍頭跨入矽電容的代表。

・台積電:以溝槽式eDTC整合進CoWoS先進封裝平台。

・三星:採取與DRAM製程相近的技術路線。

・三星電機:以整合方案為策略主打。

・新創勢力:如美國的Empower Semiconductor,2026年2月發表三款針對新世代AI與高效能運算處理器的嵌入式矽電容產品。

製程端與傳統電容的兩條線

在台股市場中,「矽電容概念股」與傳統「被動元件概念股」是兩條不完全重疊的路線。

第一條線為直接切入矽電容製造、偏向「半導體製程端」的公司:

- 力積電(6770):媒體報導其矽電容產品已通過英特爾認證,切入EMIB先進封裝供應鏈,並於2026年第二季全面量產出貨、產能滿載。公司規劃持續擴產,目標2027年下半年將月產能提升至約1萬片晶圓,大摩報告亦對其轉型效益給予正面評價。

- 華邦電(2344):採結盟路線,利用利基型DRAM晶圓製造優勢,為三星電機提供前端關鍵晶圓製程支援,間接切入三星電機搶攻HBM4與伺服器矽電容的布局。不過,其營收成長主要來自記憶體本業景氣回升,矽電容屬中長線延伸題材。

- 愛普*(6531):從純記憶體IC設計公司積極轉型為AI先進封裝關鍵組件供應商。在法說會上,公司明確將營運重心放在IoTRAM、VHM及矽電容產品「S-SiCap」。S-SiCap主打可直接整合進晶片封裝,被視為iVR(整合式電壓調節)供電架構的參與者。該產品線單季營收從去年同期的約6,600萬元,跳升至2026年第一季的約5.72 億元,年增逾8倍,正式進入放量階段。

第二條線則是受惠於AI伺服器整體供電與用量放大的「傳統電容族群」,其產品屬於MLCC或鋁電容,與矽電容本質不同:

- MLCC相關:國巨(2327)、華新科(2492)、禾伸堂(3026)、凱美(2375)等。

- 高階與鋁質電容相關:鈺邦、立隆電等,曾因高階電容漲價題材受到市場點名。

魔鬼藏在細節裡

口袋證券提醒,在關注矽電容題材時,有三個細節必須釐清:第一,矽電容的成長高度綁定先進封裝滲透率,它是CoWoS、EMIB、HBM等封裝技術放量後的衍生需求。第二,「認證」才是真正的護城河。半導體製程的矽電容要打進高階封裝,必須通過漫長的驗證,取得門票的含金量遠比短期產能數字重要。第三,外資供需模型是基於特定假設推算的情境值,並非既定事實,實際缺口將隨產能開出與需求動態修正。矽電容雖是技術含量被重新定價的性感題材,但後續仍需緊盯產能、認證以及AI資本支出的節奏變化。

(封面示意圖/AI生成)

【往下看更多】

►記憶體價狂飆「MLCC按兵不動」? 背後大計 龍頭社長全說了

►繼MLCC、鉭電容之後誰接棒? 日系大廠一紙漲價信 黑馬現身了

►MLCC漲潮來了? 華強北驚見搶貨潮 專家:宛如記憶體重演

【熱門排行榜】

►台積電「綠電夥伴」爆掏空! 遭搜索25處 6高層收押禁見

►記憶體「閉眼買」時代結束! 大摩點示警3風險:買錯恐踩雷

►美國一紙禁令! 陸股龍頭狂跌13% 「4台廠」喜迎千億轉單