馬斯克稱「美國即將完蛋」:不動作美元恐一文不值

(2024/12/26 17:50)〈分析〉嚥不下這口氣 美國鋁產業眼睜睜看他人起高樓

2018/04/10 15:48 鉅亨網新聞中心

中美貿易衝突最終會以何種方式收場,不得而知,但追本朔源,真正導致中美貿易關係惡化的主因,是雙方製造業消長。以鋁產業為例,美國之所以對中國鋁業恨之入骨,必欲加徵關稅而後快,就是因為最近幾十年來,美國鋁產業陷入了懸崖式衰退,而中國鋁產業實現了瘋狂式增長。

分析師胡家駿在 FX168 財經網獨家撰文,詳細剖析美國鋁產業究竟如何衰退,衰退到了什麼程度?為什麼中國成為美國鋁產業的鏢靶?

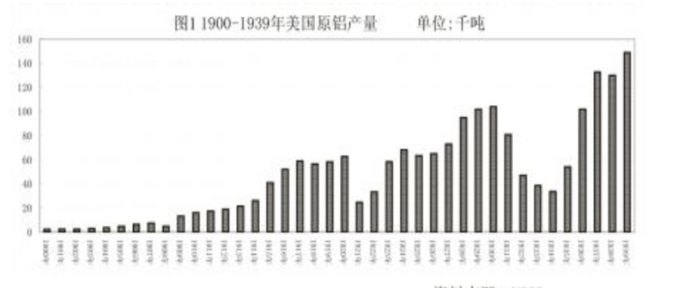

文章指出,美國本是電解鋁的鼻祖。1886 年,美國工程師查理斯 ‧ 馬丁 ‧ 霍爾發現了低成本製鋁法,2 年後創辦了匹茲堡還原公司,即現在美國鋁業公司 (Arconic Inc)(ARNC-US) 的前身。到 1900 年,美國已經年產電解鋁 2296 噸,占世界總產量的 33.76%。1920 年,產量達到 6.26 萬噸,占世界總產量的 50%。那個時候,美國鋁產業絕對是全球鋁業霸主。

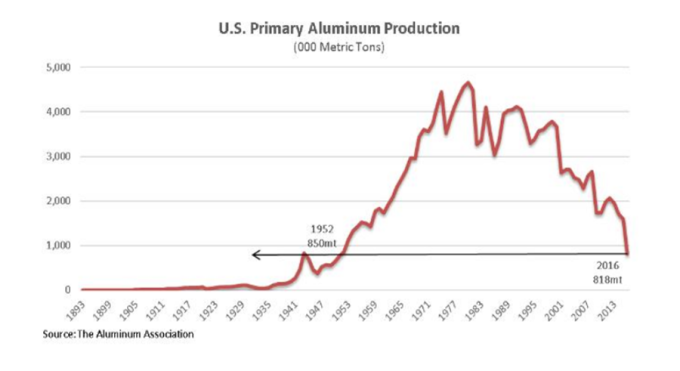

在此後半個世紀裡,美國鋁產業持續輝煌,產量不斷刷新紀錄。1980 年美國原鋁產量高達 465.4 萬噸,占全球鋁產量的 29%。然而,隨後 20 年,美國鋁產業卻輝煌不再,陷入了長期而緩慢的衰退。從 20 世紀 80 年代到 90 年代,美國原鋁產量忽下忽上,像過山車一般,極度不穩定。1986 年,產量竟然滑至 300 萬噸,6 年內產量消失了 1/3 以上。

20 世紀 90 年代,美國原鋁產量有過小幅回升,2000 年曾達到 360 萬噸。然而,意想不到的是,這一波小幅度回升,成了美國鋁產業「懸崖式衰退」前夕的迴光返照。2001 年,美國原鋁產量降至 260 萬噸,短短 1 年內,又減少了 100 萬噸。此後美國原鋁產能急劇衰退,再沒有恢復到 300 萬噸以上。

從 2001 年到 2008 年,美國鋁產量保持在 250-270 萬之間,尚算穩定。可金融危機的爆發,令鋁產量旋遭腰斬,2009 年驟降至 171 萬噸,落後於澳大利亞。2014-2016 年,由於成本太高、難以為繼,美國鋁企又出現了倒閉風潮。2017 年,美國鋁產業僅剩下 2 家公司、5 個工廠,其中 3 個工廠還無法正常運轉。2016 年和 2017 年,美國原鋁產量分別降到 84.1 萬噸、74 萬噸,尚不及冰島、巴林、挪威等中東和北歐小國。

近 40 年來,全球鋁產品需求持續強勢增長,僅美國自身每年就消費 550 萬噸左右鋁。可是,在國內外鋁需求不斷增長的情況下,美國鋁企卻節節敗退、潰不成軍,成千上萬鋁業工人的失業。

根據美國地質勘探局資料,1999 年美國原鋁以及鋁產品業從業人數為 7.63 萬人,2003 年降至 6 萬人,2008 年降至 5.5 萬人,2013 年再降至 3.05 萬人,2016 年又降至 3.19 萬人,2017 年只有 2.8 萬人。20 年中,美國原鋁和鋁產品從業人數減少了 63.3%。

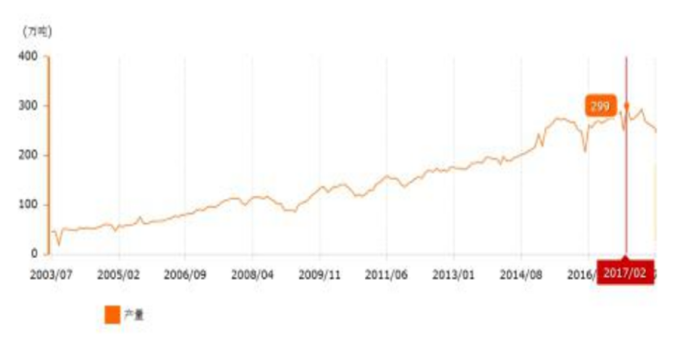

反觀中國鋁產業,榮景扶搖直上。1997 年,中國原鋁產量只有 180 萬噸,占全球總產量的 8.5%;2007 年,增加到 1200 萬噸,躍升至全球總產量的 31.58%;2017 年,原鋁產量又飆升至 3260 萬噸,占全球總產量的 54.33%。2017 年 2 月,中國原鋁產量達到有史以來的最高值,月產量 299 萬噸,相當於美國原鋁全年產量的 4 倍多。

當年的鋁業霸主,在中國鋁業面前已經顏面盡失。如果不是當地政府提供補貼,僅有的幾個工廠能不能撐下去,還是一個未知數。

一個頭號大國的優勢產業,在全球化過程中衰敗,其從業群體的失落、鬱悶、彷徨乃至憤懣可想而知。他們本來指望川普上台後力挽狂瀾,止住鋁產業頹勢,但是川普執政一年來,鋁企依舊舉步維艱,原鋁產量再度減少。美國鋁產業從業群體的怨氣愈加強烈。

美國鋁產業為什麼如此脆弱、不堪一擊?在發展中國家看來,美國作為超級大國,將污染重、耗能大的產業轉移出去,是經濟升級改造、更新換代的一種體現,理應自豪、高興才對。但事實上,對任何人來說,失去了工作,沒有了收入,產業再升級、技術再進步,都沒有意義。美國鋁產業從業群體的首要目標,是保住飯碗。

是誰導致了美國鋁產業的衰落?近年來,美國鋁產業以及美國政府,一直在尋找「罪魁禍首」,急速崛起的中國鋁產業立刻成為他們的鏢靶。

近年來,在美國製造業及媒體,流傳著一個近乎傳奇的段子:美國加州一鋁業公司聘請機師,飛到墨西哥城鎮上空進行航拍,結果發現沙漠深處放著約 100 萬噸鋁材,相當於全球庫存的 6%,可以生產 770 億個啤酒罐,或者 220 萬輛福特卡車。美國業界人士認為,這是中國鋁企繞道墨西哥,向美國傾銷鋁產品的鐵證。此事經媒體報導後,引起軒然大波。

目前,無論美國企業、工人,還是政府、軍方,都傾向於認為,中國突飛猛漲的原鋁產量,是全球鋁產品過剩、美國鋁業衰退的「罪魁禍首」。

美國鋁業協會認為,中國的鋁企巨頭,是受政府激勵、補貼和中央計畫推動的,不是市場自由競爭的結果;中國鋁生產依靠煤炭,碳排放量巨大,污染環境;中國關稅政策鼓勵出口、抑制進口,使得中國對美鋁產品出口猛增,剝奪了美國鋁企生存餘地。他們提供的資料顯示,從 2012 年到 2015 年,美國從中國進口的鋁制半成品增長了 183%。

2017 年 7 月,美國國際貿易委員會發佈的鋁業調查報告,606 頁報告中,針對中國的第 6 章占了 82 頁。它認為在 2011-2015 年間,全球原鋁供應過剩、價格下跌,美國和歐洲鋁業產能下降,而中國和海灣合作委員會的產能,卻擴大 40% 以上,加重了全球產能過剩;中國政府通過能源、稅收、土地政策,降低了鋁業生產成本,並對鍛造鋁產品提供出口補貼,是導致美國鋁產業衰退的根源。

2018 年 1 月,在美國鋁業研討會上,美國退役陸軍準將約翰 ‧ 亞當斯 (John Adams) 表示,鋁材廣泛應用於飛機、火箭、軍艦等國防工業,以及橋樑、道路、電網等民用設施,美國依賴從中國、俄國等進口鋁材,對國防安全形成了嚴重威脅,「現在美國人都有危險」。

從 2007 年起,美國鋁產業多次向美國政府提起申訴,要求對中國鋁製品發起「雙反」(反傾銷、反補貼) 調查。2011 年 4 月,美國宣佈對來自中國的鋁型材,平均徵收高達 33.28% 的反傾銷稅。中國鋁業不得不調整市場,減少對美出口。就此而言,川普宣佈對中國鋁產品進行制裁,不過是多年來貿易保護的繼續,而非一時的突發奇想。

客觀地說,美國各界的抱怨並非完全沒有道理。中國鋁業迅猛擴張、攻城掠地,確實改變了全球鋁業格局。但是,美國各界對中國鋁業的指責,顯然又有意無意忽略若干事實,誇大了中國對美國原鋁產業的衝擊。

首先,美國鋁產業並未完全喪失「霸主」地位。鋁產品包括中低端鋁和高端鋁,中低端鋁用於包裝、建築、機械外殼等,高端鋁用於火箭、飛機、輪船、汽車等。中國鋁業的優勢在於原鋁產量和中端鋁產品,銷往美國的也多為中端民用產品。美國鋁產業仍然掌握著高端製造技術,控制著全球 40% 的汽車車身薄板及航空鋁合金厚板等高端鋁材供應。中國鋁產業的「老大」地位主要是產量;美國鋁產業的「霸主」地位主要是質量。

其次,美國原鋁產業早在中國崛起以前已衰落。美國鋁產業步步下滑,有幾個關鍵節點,一是 1975 年,二是 1982 年,三是 1986 年,四是 2001 年,五是 2009 年,六是 2016 年。這幾個節點,每次原鋁產量降幅都在 100 萬噸左右,損失巨大。但從歷史來看,至少前 4 個節點與美國經濟週期密切相關。1975 年是「停滯性通膨」危機,1982 年和 1986 年是「經濟」危機,2001 年是「9·11」危機,2009 年是「金融」危機。2009 年以前中國原鋁產能過剩並不突出,因此當時美國原鋁產業的下滑,更多地與美國經濟有關。

最後,生產成本過高是美國鋁產業衰落的主因。鋁產業是高耗能、勞動密集型產業,電力、勞動力和環保成本,是決定鋁產品是否具有全球競爭力的核心要素。美國電力價格與中國相比,確實有一定優勢,但是與加拿大、中東相比,優勢立刻變為劣勢;鋁業工資平均每小時 43-45 美元,一個小時勞動力成本等於中國一天的勞動力成本;與中國、俄羅斯、中東相比,美國環保成本更不用說。根據 CRU 統計,2016 年美國電解鋁生產成本全球最高,為 1830 美元 / 噸;俄羅斯、加拿大、中東生產成本,則分別為每噸 1384 美元、1402 美元、1450 美元,較美國低了 1/4 左右。

由此看來,美國各界指責中國政府補貼鋁企,通過不公平競爭衝擊美國鋁產業發展,並不客觀。事實上,如果從外部找原因,衝擊美國鋁產業發展的,不僅是中國鋁產業,還有中東、俄羅斯、加拿大甚至北歐鋁產業。與其說中國衝擊了美國鋁產業,不如說美國鋁產業不思進取,失去競爭優勢,才淪落到了今天的淒慘境地。

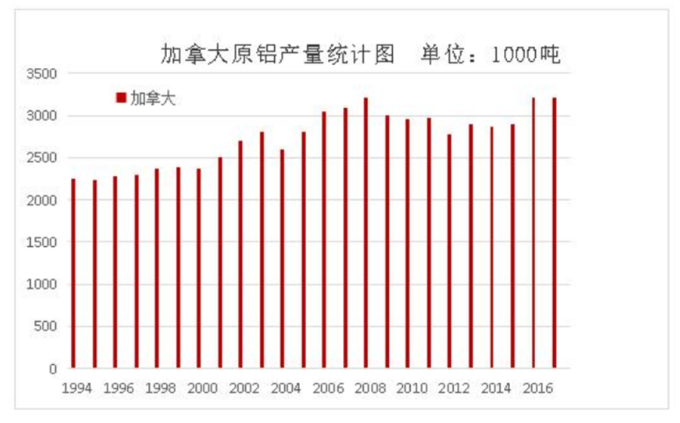

加拿大鋁產業的發展軌跡,最能折射美國鋁產業的不思進取。從 1994 年到 2017 年,當美國原鋁產量節節敗退時,加拿大原鋁產量卻穩步增加。除 2004 和 2012 年偶爾減產,其他年份一路平穩上升。1994 年,加拿大原鋁產量為 225 萬噸,2017 年上升至 321 萬噸,24 年間增長了 42.67%。加拿大在地理位置上不如美國,勞動力和環保成本更甚於美國,僅在電力方面略佔優勢,其原鋁產量不減反增,完全可以說明,美國鋁產業的主要問題,還是出在內部。

從生產成本以及全球化資源合理配置角度來說,美國已經沒有保留中低端鋁業的必要。進口原鋁及鋁製品,價格便宜而且沒有污染,對美國整體上是一件好事。但是,現實世界從來不完全按照經濟邏輯運行。美國鋁產業橫行了大半個世紀,如今眼睜睜看著「他人起高樓」,心裡咽不下這口氣。他們依仗手中的十幾萬選票,聯合鋼鐵產業等難兄難弟,不時向聯邦政府施加壓力,要求提供貿易保護。

美國總統為了兌現競選承諾,同時也為了防止中國鋁業由量變到質變,有朝一日衝擊美國高端生產技術,進而威脅美國國防安全,必定會時不時地搞一下「貿易戰」。只要美國鋁產業不甘心失敗,只要美國總統想獲得「鐵銹地帶」支持,中美鋁業之間的衝突,就不會煙消雲散。

【往下看更多】

►鴻海想收購日產股權 雷諾回應了

►財劃法讓經部少300億預算!郭智輝怨「左駕變右駕」:恐衝擊輝達來台計畫

►「Uber eat併Foodpanda」公平會喊卡 禁止理由曝

【熱門排行榜】

►悲傷!好市多「一福利」沒了 縮水4階段曝

►借30萬利率13.72%! 他見「本金沒少利息狂加」急了 內行人曝2解方

►股市先知開金口! 明年觸頂後見熊市 「這經濟體」恐大衰退

推薦閱讀