台股崩1683點「史上第三慘」! 專家直言:可以準備抄底

麥肯錫汽車產業報告:玩AI是一回事 想賺錢就要戰勝3大挑戰

鉅亨網新聞中心

AI(人工智慧) 是炒作嗎?當然不!應用在汽車產業,將是大勢所趨,汽車廠商要想 AI 競爭中取得優勢並從中獲利,麥肯錫的報告認為,必須戰勝技術、監管、商業模式 3 大挑戰。

把機器學習技術應用到汽車非常複雜,需要迭代整個汽車生態的架構,除了汽車內外有大量的機器學習驅動的系統外,一些嵌入式系統可對後端進行偶爾通信與更新,一些雲端系統可向汽車實時推送信息。所有這些都依賴於廣泛的利益相關者(包括第三方)與特定的技術限制因素,並受到當地情況和監管的影響。

簡言之,汽車廠商在開往 AI 的道路上,要想獲利,就要面對汽車嵌入式技術、符合監管標準和制定合適的商業模式 3 項挑戰。

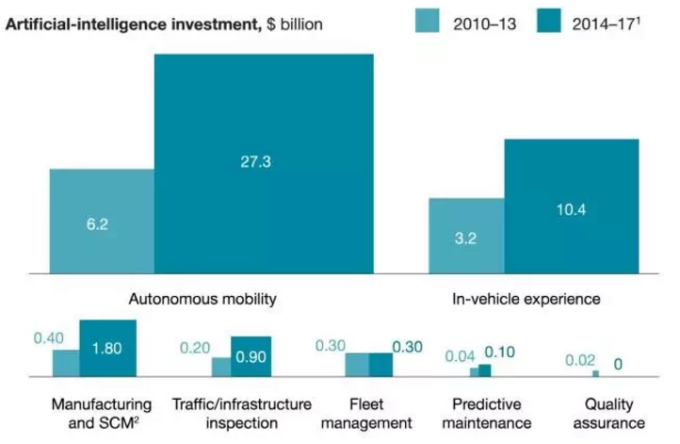

麥肯錫的報告中指出,目前大約有 500 家汽車業使用機器學習構建專門技術,以宣示其在價值鏈中的位置。2010 年總投資金額已達 520 億美元,遠高於共享汽車和智能叫車新創公司 320 億美元。

但有意思的是,目前針對汽車 AI 技術投資的資金來源,高達 97% 並非來自汽車產業,而是來自私募基金和技術公司,且資金主要流向開發自動駕駛和車載娛樂的完整解決方案提供商,且投資力道快速加大,2014 到 2017 年的投資金額是 2010 到 2013 年的 4 倍。

在法規和標準方面,一般來說,汽車行業中,法規和行業標準可能估計規模和不同系統的融合(例如,OEM 和交通管理系統),相關廠商可能需要加快制定技術開發和應用開發的過程標準。

而在法規和環境方面,不同地區和城市的基礎設施不同,自動駕駛若長途上路,需要逐個因應外,還有界面和數據類型的標準,在在需要更高的適應性。

在商業模型方面,很多新商業模式可能使傳統 OEM 的業務轉向 B2B(比如,銷售業務或汽車服務向城市推進)須提防壓抑了獲利。另一方面,新服務的出現,將讓汽車更加偏重軟體配備,最後可能更像智慧手機,成為車上必配。 。

此外,麥肯錫並提醒業者,汽車 OEM 廠在嵌入式控制點上具有優勢,且多數消費者希望承擔引領開發自動駕駛技術重任的,是汽車製造商,而不是那些科技公司;還有,消費者最期待的,就是儘快讓自動駕駛上路吧!

【往下看更多】

►缺口比想像大! 美銀調高「載板三雄」目標價

►蘋果慘崩6%! 記憶體反酸「怪我囉」 專家嘆:還是消費者買單

►美光毛利率85%! 還簽「千億長約」 記憶體玩法全變了

【熱門排行榜】

►外資瘋狂升評 「這產業」! 18年經理人也點頭:歷史已經示範過

►台積電跌30元 台股下挫692點 「這載版」逆勢衝漲停

►台股今天為何沒扛住? 達人曝另類原因:第四法人被迫缺席

推薦閱讀