川普關稅遭判違法後 首間「大型美企」提告了 要求全額退還

(2026/02/24 09:31)分析師:錯估衰退風險 美股Fed賣權對投資人而人恐已一文不值

2019/09/22 14:11 鉅亨網編譯張祖仁

預見去年第 4 季美股暴跌的分析師指出,雖然聯準會 (Fed) 於 9 月再度降息,但 Fed 預期年內已沒有再次降息之空間,Fed 可能已犯下降息太慢的錯誤,即使想要挽救美股,恐怕也為時已晚。

Stifel 首席股票策略師 Barry Bannister 在報告中寫道,即使 Fed 在週三 (18 日) 今年二度將利率降低 25 個百分點,「政策仍然過緊」。

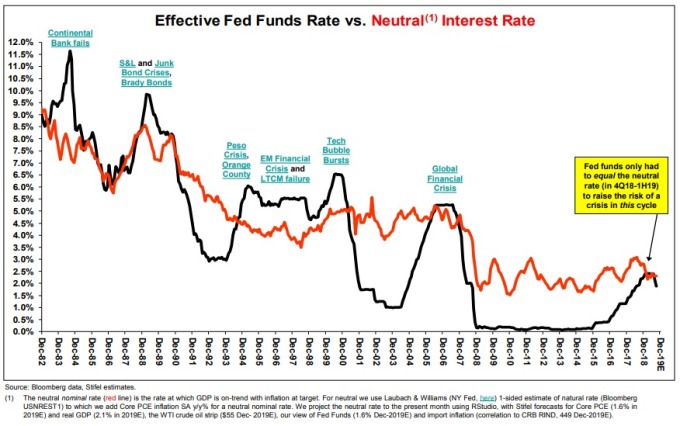

Bannister 聲稱,Fed 犯了錯誤,因為它允許聯邦基金利率太接近 Stifel 估計的所謂中性利率 (見下圖),中性利率是指既不會刺激經濟也不會減緩經濟。

Bannister 認為,去年 12 月 Fed 的升息是其最近緊縮週期中的重大過度行動,因此,今年以來累計調降利率的幅度也難以彌補。

他說:「聯邦基金減去中性利率表明,標準普爾 500 指數仍處於風險之中。」「自 1990 年代後期以來,聯邦基金的峰值減去中性利率已成為每個股市熊市的指標。」

Bannister 強調,Fed 應對 2008 年金融危機,有效地推高資產價值,採取措施以抵制全球化、儲蓄過度和新科技帶來的通縮壓力,從而創造出所謂的「Fed 賣權 (Fed put)」。

在現實生活中,賣權是種賦予持有人權利、但沒有義務在特定日期前以設定價格出售基礎資產的工具,如果資產價值過高時,這是種珍貴的對沖方式。稱之為「Fed 賣權」是隱喻央行將在股市暴跌時採取行動以支撐資產價格。

Bannister 說,似乎 Fed 對支撐資產價格的承諾讓它無法不冒著陷入衰退的風險來讓政策正常化。他寫道,現在已出現一種風險,即「Fed 錯讓經濟陷入衰退風險,Fed 賣權對投資人而言已一文不值」。

不只是 Fed,他說,自金融危機以來,定期的全球經濟成長疲軟,各國央行以降息、量化寬鬆或購買債券以及增加債務的形式一再提出刺激政策。儘管投資人有條件期待 Fed 提供第三次這類的救助,但由於經濟利益與成本的下降,決策者不願全力以赴。

Bannister 說:「我們的看法是,若非因經濟衰退即將來臨而期待人們更湧往安全資產,就是等待經濟疲軟至迫使政策制訂者採取行動。」無論任何一種情況,儘管近期大盤輪轉至週期性股票,但對於公用事業、房地產投資信託 (REIT) 和消費性必需品等防禦性類股而言,都應該具正面意義。

他說,同時,標準普爾 500 指數應該很快就能反映出 10 年期和 3 個月期美國國債殖利率曲線的倒掛,是否預示著 2020 年中期的經濟衰退。 10 年期國債的殖利率今年稍早時就已跌至 3 個月國債殖利率之下。在過去幾十年中,這種曲線的倒掛已經證明是衰退的可靠指標,除了一次延後出現外。

Stifel 觀察了 10 年期與 3 個月期利差的 50 日均線。自 1969 年以來,在倒掛後出現經濟衰退的平均值為 10.4 個月,中位數為 10.7 個月。

Bannister 寫道,這條 50 天均線在 6 月 20 日進入倒掛,這將意味著 2020 年 5 月左右可能出現經濟衰退,並指出標普 500 指數將領先經濟衰退大約 6 到 7 個月。他說,如果這種說法成立,標普 500 指數的風險將在今年第 4 季出現。

他表示,偏低的實際利率支持標普 500 指數 2019 年的 12 個月本益比為 19,合理指數在 3021 點。但計入紐約 Fed 殖利率模型計算出的經濟衰退機率 38%,合理指數將降至 2900 點,比週五 (20 日) 收盤價低約 3%。

【往下看更多】

►北捷攻擊案! 孩摔手機母「輕拍手心」 遭陌生男毆打

►公車驚悚奪命! 北市婦遭輾「臟器外露亡」 司機:不知有撞到人

►產業:義聯集團本業、業外兩得意,RC鋼材搶進歐洲市場

【熱門排行榜】

►收回LINE訊息也沒用?她用「1招」內容全看光 網實測驚呆:太神

►北市府要徵才!共163個職缺 月薪上看5萬5

►生活智慧王!產婦曝高麗菜「1妙用」醫生證實:是真的

推薦閱讀