因應川普關稅戰 傳中國將用「這招」反制

(2024/12/12 09:12)〈人民幣刷半年低〉分析師:美元上升動力有限 人民幣大幅走貶機率很低

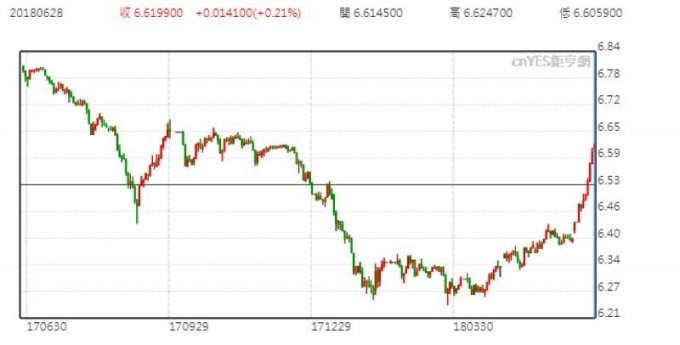

2018/06/28 16:01 鉅亨網新聞中心

市場傳出中國人民銀行 (PBoC) 開始進場干預匯率的風聲,降低人民幣大幅走貶之可能,有分析指出,最壞情況是一旦人行開始干預匯率,損耗外匯存底並收緊流動性,還會進一步加大貶值的預期,對債券市場不利。

據陸媒報導,人行昨 (27) 日出手干預人民幣跌勢,不論在岸或離岸市場都有相關操作。華創債券分析指出,在當前金融去槓桿的大環境下,貨幣政策不可能全面放鬆,即使是先前推出的定向降准,對資金的用途也有明確規定,而且降準還沒實施,人行公開市場已經淨回籠了 2500 億資金。

另外,現在中國的外匯存底在 3.1 兆美元左右,一旦干預起來會讓外匯存底逼近 3 兆美元的臨界點,帶來的影響將會更大。因此,需要警惕央行干預外匯,並導致外匯存底下降至臨界點時對債券市場帶來的衝擊。

分析指出,最不利的情況就是,人民幣貶值壓力巨大,人行進場干預後,人民幣依舊繼續貶值,將對流動性造成較大壓力。原因在於,人民幣貶值本身就會導致外匯占款下降,使市場流動性下滑。而人行干預代表要拋美元、買人民幣,同時會加深貶值預期,民眾和企業換匯意願也會加強,使得流動性更趨緊張,推升利率上揚。

比較有利的情況是,無論人行是因人民幣貶值造成外匯占款下滑,或是因不斷干預匯率子彈不足,最終選擇用降準進行對沖,使流動性保持寬鬆,短端利率下降,進而對長端利率產生向下引導的作用。如果人行干預了,還能使匯率趨於穩定,對債券市場會是利多。

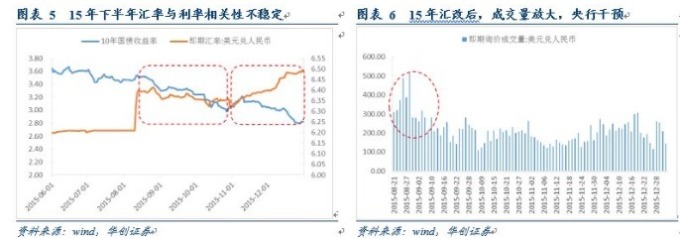

例如 2015 年 8-10 月,央行兩次降准,但是長端利率下滑的幅度還是要看短端利率下滑的幅度,如果人行只是對沖,沒有多餘投放資金,那麼即便降準,對利率的實質利多也有限,更多只是情緒上的利多。

儘管市場上有聲音表示,中國可能透過人民幣貶值作為對美國向中國商品加徵關稅的反擊。但有交易員表示,在 2015 年人民幣大貶導致資金大出逃的經驗後,中國官方還是希望放慢人民幣貶值的步調,避免掀起新一波的資本外流。

目前交易人士更關心人民幣兌其他主要貨幣的貶值幅度,本週人民幣兌美元已下跌 1.8%,相較之下,歐元的跌幅為 0.8%,日圓為 0.2%,韓圓為 0.8%。

《中國經濟網》報導,對於人民幣未來前景,中信證券首席固收分析師明明表示,美國下半年還會再升息,人民幣難逃貶值壓力,但持續大幅貶值的可能性不大。並指出:「長期來看,美國難以依靠財政刺激美元走高,美元上升動力有限,很有可能出現回落,人民幣下跌難以持續。」

中國金融四十人論壇高級研究員管濤認為,預計短期內市場看空情緒集中宣洩後,人民幣匯率走勢將會重新回歸經濟基本面。

平安證券研究報告也指出,在中國官方嚴格推進結構性去杠杆、嚴控房價等,有利於人民幣匯率穩定。從短期來看,考慮到資本管制仍然嚴格,且在當前中間價形成機制下,人民幣兌美元匯率大幅下跌壓力不大。

【往下看更多】

►他出門擺攤「62公斤50元」被搬光 警方揪兇手:女友幹的

►新店工人修門窗失足墜樓 路過騎士遭砸中「1昏迷1受傷」

►趙薇被封殺後...富商老公也玩完? 再爆欠款「10位數」遭告上高院

【熱門排行榜】

►金龍突下殺手!建商煞車不及苦撐 全台案量2.56兆創新高

►明年爆房仲倒閉潮? 葉凌棋認了:有些人會離開市場

►扯! 住家騎樓遭檢舉違停 2天收200多張罰單

推薦閱讀