台灣經濟成長「科技業天堂、其他在地獄」? 網嘆:兩個世界

(2025/12/05 14:50)〈分析〉當心科技泡沫2.0 美股軟體股風險不輸2000年

2019/06/17 18:15 鉅亨網編譯劉祥航 綜合報導

還在迷戀科技股嗎?投資人應該小心股價愈衝愈高的同時,一些基本的防禦心理就完全消失了,就像 2000 年網路泡沫的情況。

據《Zero Hedge》報導,當前科技股的一大警訊,在於政府是否會祭出監管大旗,看看 6 月 3 日資訊及通類類股的表現,就可以感受一些它可能的潛在殺傷力有多大。但從那天之後,這兩個類股股價都有反彈,人們似乎不太在意這件事了。

監管是潛在隱憂

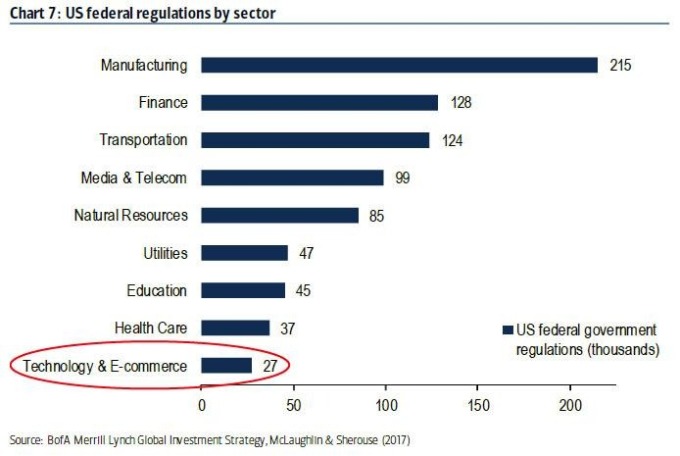

當然,監管並不是新的問題,在 2018 年 4 月美國銀行的報告,就列出減少科技股曝險的十大理由,點出科技產業是當前最缺少監管的部門。

特別是,儘管美國總統川普一直與貝索斯 (Jeff Bezos) 等科技龍頭爭吵,而科技股在貿易戰中也顯得不堪一擊,投資人似乎對科技股一直保持樂觀態度。雖然現在因為聯準會的降息預期,而市場變得樂觀,但一些分析師仍舊覺得,當前不該這麼樂觀看科技股。

高盛首席美股策略師 David Kostink 在最新的報告中,強調了監管的隱憂,兩大黨都加大了對反壟斷的關注,政府也已經開始相關的調查,一些重量級的總統候選人,正準備提出針對大科技公司反壟斷的建議。

分析師提醒應減持

由於潛在訴訟的不確定性很高,而投資人卻仍普遍樂觀,Kostin 警告,歷史經驗表明,這種情況下應該減少科技股投資部位,而且在反壟斷訴訟提出前就要這麼做。

Kostin 表示,這類情況有 3 個共通點,

- 第一,在反壟斷訴說訟期間,市場估值及股價都會下挫;

- 第二,這些案件需要數年才能解決;

- 第三,做出決議後,公司銷售成長放緩。

簡言之,當監管大旗一旦揮舞,科技股可能一夕之間,就由類股中的第 1 名變成最後 1 名。因為正如美國銀行 1 年前所顯示的那樣,幾乎所有產業泡沫都會受到監管的打擊。

估值過高是最嚴重問題

而真正的問題,其實不僅如此。投資人所忽略的最大風險,在於科技股、特別是軟體股票的估值高得離譜。

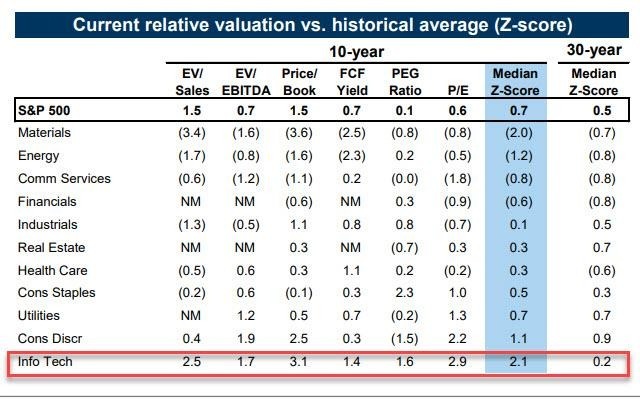

高盛警告,標普 500 資訊科技類股在一系列指標的估值溢價,高出了 10 年平均水準的 2 個標準差以上,說明估值極度偏高,風險不容小看。

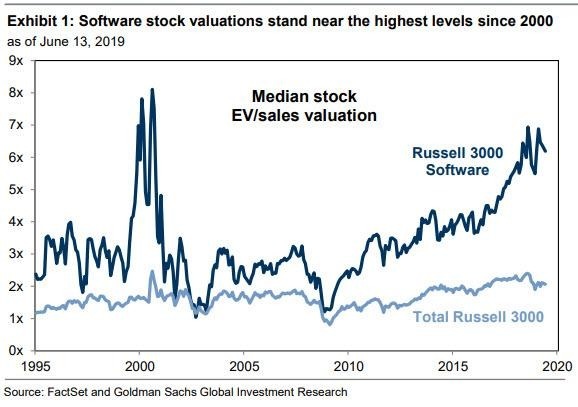

在所有的科技股中,又以軟體類股的溢價特別大,企業價值 (enterprise value, EV)/ 銷售的水準,已經接近 2000 年以來的高點,投資人對企業的獲利想像,已經過份高估。

回到現實來看,這些科技巨頭的獲利前景,實際上變得較以往更差,全球科技業恐怕將見到獲利衰退,如此,是否還能支持不合理的高估值。

因此即使只從形勢上看,科技股都已經岌岌可危,一旦監管大旗一出,新一波的科技泡沫有可能就在眼前破裂。

【往下看更多】

►股票虧了424萬走投無路! 他疑先勒斃9歲兒 再墜樓亡

►賴佩霞洋女婿驚傳病逝 她急飛美國陪伴小女兒

►19天內2起墜樓慘死! 新竹某國中再辦送煞 詳情曝光

【熱門排行榜】

►週末咖啡優惠來了! 7-11「買1送1」 全家加19元多1杯

►來酒店都這樣? 女公關揭殘忍真相:十個有九個都是

►AI股輸了? 今年最猛飆股竟是「窮人通路」 背後原因曝光

推薦閱讀