電動車新瘋潮

美股基本面無虞,台股資金動能充足,加上外資轉賣為買,九月營收明顯成長的好公司,若兼具低基期的籌碼優勢,將成為市場新追逐目標。

文.馮泉富

基本面強勢的台積電領軍創高,台股也再創新高,九月營收表現優異的公司,將成為市場聚焦;而未來持續看好的電動車產業,在中國大陸明訂三年後五百萬輛上路的政策目標後,可望為相關供應鏈基本面帶來不小的成長動能。

美股基本面強勁 撐大全球股市空間

華爾街對美國川普的稅改方案投下信任的一票之後,美國的經濟數據又錦上添花,推升美國股市連續數日創歷史新高。據美國供應管理協會 (ISM) 新公布的九月美國製造業採購經理人指數(PMI),不但連續第十三個月維持在 50 的臨界點以上,更從 58.8 增至 60.8,創 2004 年五月以來最高。

過去一段時間的巨額貨幣寬鬆之效應也持續在歐元區發酵,市調機構 IHS Markit 新公布的九月歐元區製造業 PMI 終值達到 58.1,創七十九個月新高,使整體第三季歐元區製造業 PMI 達到 57.4,也創下 2011 年第一季以來最高紀錄。Markit 追蹤的八大歐元國製造業九月份全面成長,連長期低迷的希臘製造業 PMI 也在九月達到 52.8,創下一百一十一個月高點。

歐元區製造業強勁成長,主要是受到新訂單推動,無論國內及出口需求都有所成長。現階段以美歐 PMI 指數的這般熱度,對依賴出口的亞洲新興國家十分有利,也降低了因美元轉強而影響外資資產配置的負面因素。

另外,受颶風影響,讓美國德州和佛羅里達州高達 150 萬人暫時無法工作,使九月非農業就業人數經季調後減少 3.3 萬人,但九月美國失業率仍然從八月的 4.4%下降至 4.2%,創 2000 年十二月來新低,重要的是九月平均時薪月增 0.5%至 26.55 美元,高於市場預估的月增 0.3%,較去年同期則增加 2.9%,已逼近經濟學家樂見的 3%水準,這對 70%依靠內需的美國經濟有非常大的幫助。因此,美股恃於經濟基本面的強度,即使不再創高,短線下檔的風險空間也被限縮。

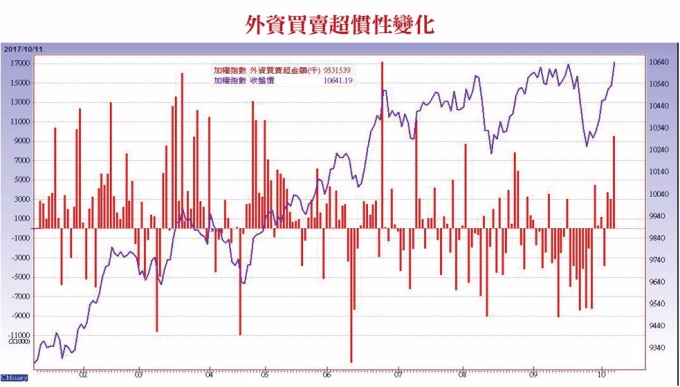

若要討論台股加權指數的波動空間,仍必須重視外資的想法,畢竟外資持有台股比重高達四成。近期美元的強勢表現與美股創高,讓外資在執行資產配置時,心態上出現了衝突矛盾,到底應該增加美元資產還是繼續押注新興市場,經過一陣心理糾結後,在國慶連假前出現了反賣為買的現象,外資雖然買超金額不大,但在方向上具有重大意義,至少代表現階段外資沒有大幅撤出的打算,這相當有利於台股多頭火種的延續。

十兆元爛頭寸有利多頭 台股高殖利率火勢旺

當然,我們樂觀之餘還是得持續關注美元的後勢強度,觀察新公布的美國外貿數據,八月貿易赤字月減 2.7%至 423.95 億美元,低於市場預估的 427 億美元,創十一個月來新低,所以短時間美元走勢應該欲小不易,只有升值速度快或慢的差別,仍會持續影響國際資金的移動,如果美元是緩升,對台股相對有利,不只增加台廠出口競爭力,也較不易引發外資大幅撤出亞股。

目前台股最有利的就是資金面十分寬鬆,根據金管會資料顯示,由於存款增加速度比放款速度快,國銀存款已達約 36 兆元,放款卻僅約 26 兆元,存放款差額突破十兆元新台幣,放款與存款比率降至 72.8%,創九年來新低。

不只銀行體系爛頭寸多,連壽險業的可運用資金也一直膨脹待消化,投資人別忘了,台灣前四大上市壽險公司今年以來共買超台股近三千億元新台幣,若加上未上市的南山人壽,國內壽險法人買超金額早已遠超過外資;台灣的爛頭寸對於殖利率名列前茅的台股,將是未來多頭火種最大的依靠。

過去我們提過相當多的趨勢產業,包括記憶體、矽晶圓、電動車供應鏈、智能製造供應鏈、AI 間接關聯股、物聯網、5G 等等,再階段性搭配部分低基期的個股,雖不中亦不遠矣,目前選股策略大致上不會脫離這些範疇,接下來只需以營收逐月檢驗即可,投資組合理論上不必換來換去,錯的事情才需修正,做對了是不必修正的。

除非看好的理由消失,或股價與六十日均線的正乖離過大,否則趨勢對的個股,隨著營收逐月成長,股價將容易沿著六十日均線的方向逐步墊高,值得投資人關注。

例如樺漢 (6414),四月中旬 310 元附近推薦以來,雖然股價已漲了五成左右,但看好的理由仍未消失,營收成長動能也明確顯現,後勢持續看好不變。

樺漢博弈產品 明年大幅成長

樺漢以 JDM/ODM 為導向,從設計端即進行全方位成本、品質控管並配合交期迅速、彈性生產的優勢,提供客戶高性價比及 Time To Market 的產品,非常有競爭優勢。

公司表示 S&T 及 Kontron 已於第二季底完成合併,合併後樺漢對 S&T 持股約 28.45%,並自今年七月起開始併入 S&T 及 Kontron 的營收,一年營收貢獻樺漢約新台幣三百億元。

目前樺漢對 CASINO 所開發的博弈娛樂產品,不僅是 Slot machine(吃角子老虎),還包括監視系統及機房內的 Server,公司表示博弈娛樂事業已接獲大單,預期博弈娛樂事業產品將於第四季開始出貨,明年出貨量可望爆發性成長。

另外,樺漢今年首次參加自動化展,已推出一系列工業自動化、 機械手臂、物聯網產品,鴻海集團本身也積極提升工廠自動化程度,未來出貨成長值得投資人期待。

其剛公布的九月營收達 46.13 億元,月增 21.27%,年增達 237.5%,連兩月創新高,帶動第三季合併營收達 117.81 億元,季增 1.78 倍,年增 208%,同步改寫新高,整合效益逐步顯現,第四季會是今年營運高峰。

展望明年,樺漢以兼顧 ODM╱JDM 與品牌發展為目標,品牌包括夏普的 Smart family 概念產品,以及 KCI、Kontron、S&T 的 Smart plant 概念產品,將為樺漢 ODM╱JDM 的產品找到廣大的出海口,由於品牌銷售毛利率較佳,樺漢自明年起毛利率也將逐季攀升。

昂寶 - KY 營收明顯增長 支持股價最真實力量

眾所周知,不論任何趨勢產業最後的檢驗標準,第一關仍得通過營收呈現的考驗;反之,直接觀察營收的增長變化,也可以彌補投資人挑選產業或個股的遺漏。例如昂寶 - KY(4947),九月營收 4 億 3690 萬元,較八月增加 6.3%,較去年同期增加 27.14%,營收再創新高。

昂寶為光寶集團敦南科技轉投資的電源管理 IC 公司,大股東敦南持股比重為 31.76%,核心技術開發團隊來自美商德州儀器 (TI),主要產品以 AC/DC 電源管理 IC 為主,應用涵蓋 TV、storage、智慧型手機。

營收比重為通訊 45%、消費性電子 36%、工業領域 11%與 PC 8%,昂寶已跨 MCU 產品線,積極拓展智能控制市場。由於 INTEL 加快推動 Type-C 介面,高速介面 Thunderbolt 3 相容於 Tpye-C 規格,除了 Macbook Pro 已經於去年全數轉換為 Type-C 連接埠,包括 DELL、HP 與 Lenovo 等 NB 品牌今年下半年搭載 Type-C 規格開案量已經達到 90%,預期明年新款 NB 搭配 Type-C 的滲透率將超過 50%。

現階段 USB-PD 晶片可望帶動昂寶 - KY 在 PC 相關營收第四季比重上升到約 10%,昂寶 - KY 透過相對優勢價格與 MCU 設計進入美系與中系 NB 供應鏈,將持續快速拉升營收比重,由於 AC/DC USB PD 晶片競爭不高,預估昂寶 - KY 此產品線毛利率高於 60%,將拉高明年產品組合的毛利率。

另外,手機用 Charger 快充晶片符合聯發科 Pump Express 及 Qualcomm QC 協定,目前佔手機出貨比重僅 10%。今年大陸智慧型手機僅少數高階機種採用快充功能,預期 2018 年將有機會陸續導入中階機種,可望帶動昂寶快充晶片出貨量快速增加,由於產品單價較高有助獲利提升,明年的成長動能透明度明顯拉高,值得投資人關注。

來源:《理財周刊》 894 期

更多精彩內容請至 《理財周刊》

【往下看更多】

►產業:台電竹園超高壓變電所昨下午火警,台積電與聯電表示未受影響

►產業:台電竹園超高壓變電所昨下午火警,台積電與聯電表示未受影響

►興櫃:記憶體模組廠丹立(7866)傳Q2送件申請上櫃,今日臨股會完成董事改選

【熱門排行榜】

►比買一送一更划算! 她曝星巴克「省錢1妙招」:一杯只要40元

►無聲殺手! 腎臟病9成不自知 醫示警「5大警訊」:已末期

►零股交易要「開放當沖」? 彭金隆回應了