AI競賽白熱化!傳亞馬遜擬砸1.5兆投資Open AI

(2026/01/30 09:33)看好一日到貨策略 華爾街:亞馬遜每次回檔都該進場

2019/07/27 11:13 鉅亨網編譯許家華

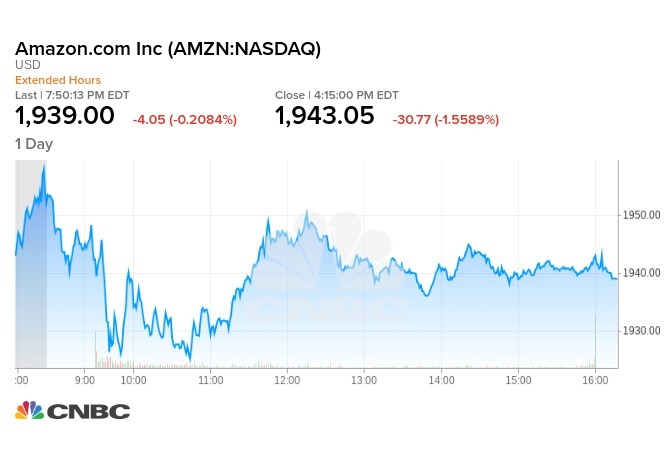

亞馬遜 (AMZN-US) 公布第二季獲利遜於預期後,週五 (26 日) 下跌,但華爾街認為逢低買進的時機到了,因為亞馬遜對一日到貨策略的投資是導致獲利不佳的主因,長期來看這一點將帶來回報。

亞馬遜週五下跌 1.56% 至 1943.05 美元。

華爾街看法

麥格理——買進、目標價 2200 美元

分析師 Benjamin Schachter 週五報告指出,儘管 AWS 營收不高,但因核心零售業務優於預期,仍推動亞馬遜營收紮實加速,而亞馬遜也一如往常般,在長期成長機會上進行投資。

「轉向一日到貨策略顯然具有正面轉速影響,我們認為這是很重要的戰略,雖然這會降低利潤,但這對擴增營收帶來的影響或許更重要,擴大競爭的護城河,這是很值得的。」

古根漢——買進、目標價 2200 美元

分析師 Robert Drbul 稱亞馬遜第二季「紮實」,因為營收較去年同期成長 20%,且即使加重投資整個事業,但調整後營業收入仍有百分比 2 位數的成長。

他補充,AWS「再一次呈現強勁表現」,相信該事業「正處於成長的早期階段。」

「AWS 的主要優勢在於亞馬遜具備技術、生態系統和強大安全性方面的領先地位,且亞馬遜在企業移轉、使用和採用 AWS 產品上持續明顯成長,尤其是在機器學習上更顯著成長。」

他認為,以一個營收具有 20% 年率成長的企業來說,調整合併部門的營業收入成長約莫 30%,或者未來幾年比例更高,他「將利用亞馬遜股價任何走跌的時機當作入場時點。」

Raymond James——優於大盤、目標價 2080 美元

儘管亞馬遜財報多空交錯,分析師 Aaron Kessler 仍維持其評級,他認為電子商務佔有率持續改善,在雲端領域具有動能和領導地位,廣告商吸引力增加,且「AWS、廣告和核心零售效率,這些預計將推動長期營業利潤成長。」

Evercore ISI:優於大盤、2200 美元

分析師 Lee Horowitz 報告指出,雖然亞馬遜第三季財測令人失望,「但只要收入端的趨勢毫無改變,我們就會趁任何回檔時買進該股。」

「雖然亞馬遜的投資理論是從強勁的營收成長,轉移至獲利成長,但我們這更加凸顯亞馬遜營收成長加速的趨勢還未見凋零。」

【往下看更多】

►興櫃:傳漢測(7856)新增連結設備維修更換服務業務,擬啟動上櫃程序

►興櫃:漢康-KY(7827)申請第一上市審議過關,預計下季掛牌

►興櫃:IP線下活動與跨域商業化布局,智寶(7824)2月營收暴增

【熱門排行榜】

►伊朗宣布展開「最猛烈打擊」杜拜機場遭無人機轟炸

►12生肖「好運儀式指南」! 屬鼠存摺曬月光迎進帳 屬羊找植物對話助偏財

►住宅三法恐再衝擊房市! 賴正鎰:居住正義不應以打壓產業為代價

推薦閱讀