不用打針了! 瘦瘦針大廠「首款口服藥」 FDA核准了

(2025/12/23 10:54)〈許光吟專欄〉跟著葉奶奶學經濟:Fed準備重塑「貨幣政策框架」?

2018/01/21 10:27 鉅亨網許光吟

美國聯準會 (Fed) 主席葉倫 (Janet Yellen) 退休在即,而屬於鮑威爾的 Fed 時代正準備來臨,再加上 2018 年 FOMC 決策官員又將迎來新的更替,Fed 第三把交椅、紐約分行總裁杜德利 (William Dudley)、舊金山分行總裁威廉斯 (John Williams) 即表示,由新任主席鮑威爾所領導的 Fed,將需要考慮改變目前 Fed 的貨幣政策框架。

而 Fed 除了 2018 年貨幣政策框架可能改變以外,Fed 今年的 FOMC 利率決策委員會的票委們,也將出現大幅更迭,包括主席葉倫 (Janet Yellen) 離任、紐約分行主席杜德利將於年中退休、FOMC 票委輪替等,都將大幅改寫當前的 Fed 鷹、鴿派官員分布。

本文就將帶領投資人重點觀察:(1) 2018 年全新的 Fed 鷹、鴿派官員分布,將如何影響 Fed 升息的速率與斜率、(2) 在鮑威爾時代之下,過往的 Fed 貨幣政策框架,將出現何種改變?

(1) 2018 年全新的 Fed 鷹、鴿派官員分布:

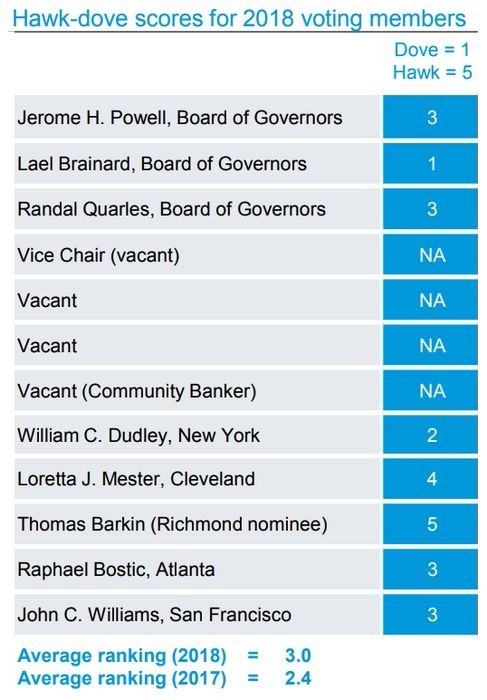

如下圖所示,下圖為最新 2018 年的 FOMC 票委名單,德意志銀行 (Deutsche Bank) 將所有票委,由鴿至鷹派給予 1 至 5 分的評分,越高分代表該票委對於貨幣政策的態度,越支持緊縮,分數越趨近於 1 代表越支持寬鬆。

即將上任的 Fed 主席鮑威爾在該評分表中,與即將離任的 Fed 主席葉倫一樣列於中性的 3 分,而新任 Fed 理事奎爾斯 (Randal Quarles)、新任 Fed 亞特蘭大分行總裁波斯提 (Raphael Bostic)、現舊金山分行總裁威廉斯,亦屬於貨幣政策立場偏中性 3 分的票委。

而雖然 FOMC 委員會內還有著支持貨幣政策寬鬆的理事布蘭納德 (Lael Brainard) 與紐約分行總裁杜德利,但是新任 Fed 的里奇滿分行主席巴爾金 (Thomas Barkin) 與甫輪調上來的 Fed 克里夫蘭分行梅斯特 (Loretta Mester),皆是極為鷹派、強烈支持緊縮貨幣政策的 FOMC 票委,故 2018 年的 FOMC 委員會,在目前年初之際,是形成了鷹、鴿兩派分庭抗禮之局面。

然而最值得注目的是,舊金山分行總裁威廉斯在一月中旬過後的幾次談話,多次談及了 Fed 應該注意通膨變化,以及建議 Fed 應重新審視通膨目標 (下文第二部分將會談及),並且威廉斯還大膽預期,2019 年的美國失業率,可能再度刷下新低至 3.7%。

多數市場經濟學家對威廉斯的表態解讀,威廉斯很可能開始轉向支持加速升息,而如果威廉斯倒戈至鷹派陣營,那麼今年 Fed 的升息腳步就將加快,如德意志銀行就預期,Fed 今年可能升息四碼,預期第一次升息將出現在今年三月。

(2) Fed 應重新檢視貨幣政策框架?

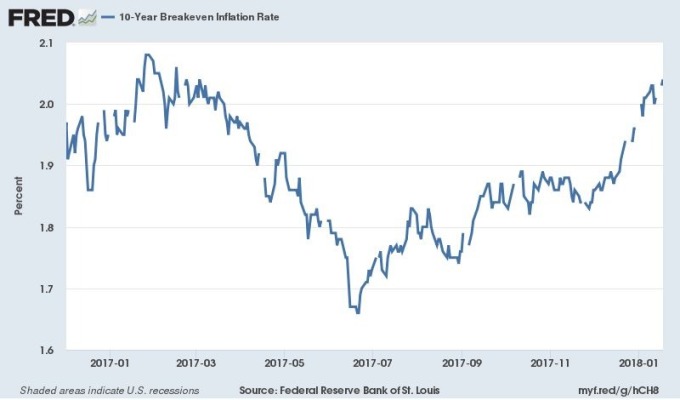

過往 Fed 的貨幣政策框架,主要是錨定達成 2% 的通膨目標,但是隨著金融海嘯結束之後,近十年來美國經濟顯著走強,近日美債平衡通膨率 (Breakeven Inflation Rate) 總算是來到了 2% 水準,升至 2.04%,顯示市場對於未來的通膨信心,又再度顯著回升。

而目前通膨預期的升溫,尚未反應至美國的實體通膨,近期包括了 Fed 波士頓分行總裁 Eric Rosengren、Fed 紐約分行總裁杜德利 (William Dudley),甚至前 Fed 主席柏南奇 (Ben Bernanke) 都曾談及 Fed 應當重新檢視自身的貨幣框架,甚至柏南奇更曾在 2017 年下旬撰文直言,當前美國經濟的低名目利率、低度通膨、緩慢的經濟增長率,Fed 官員應該正視這些問題、重新審議貨幣政策框架。

柏南奇認為,美國經濟與勞動力市場目前雖然仍是穩健,但是低名目利率的情況,恐怕將讓 Fed 無力面對下一次的風險來臨,意即當下一次美國經濟衰退來臨時,恐怕 Fed 的「降息」空間將所剩無幾。

那麼 Fed 能夠從哪些貨幣政策上,重新討論、檢視,甚至制定新的貨幣政策框架呢?下列共有四個熱門選項,或成為 Fed 討論的方案:

(1) 價格目標水平:

採取價格目標水平,作為替代 Fed 的貨幣政策框架,是 Fed 舊金山分行主席威廉斯近日所提出的建議,價格目標水平白話來說,就是訂定每年美國通膨率需以 2% 水平增長,那麼長期通膨均值,則必保持在 2%。

價格目標水平與過去 Fed 時常提及的 2% 通膨目標之框架大有不同,最主要的差別在於,過去的通膨目標框架,只要關注未來通膨率是否能夠達到 2% 即可,不需要管通膨上升的過程中,是否出現阻礙通膨增長的暫時性因素。

但是價格目標水平的政策框架則完全不同,價格目標水平將要求 Fed 必須時時回頭,檢視通膨成長是否出現滯礙,若成長軌道出現暫時性的阻礙因素,那麼 Fed 即必須對短期因素迅速作出回應,向市場作出 Fed 將翻轉短期通膨滯後的承諾,或是推出短期政策刺激通膨,以維持市場對於長期通膨均值能落在 2% 軌道上的信心。

而對於 Fed 是否該開始考慮價格目標水平,來替代傳統設定 2% 通膨目標的論點,一些經濟學家們認為,Fed 應將貨幣政策之「靈活度」納入考量,因經濟狀態是一項不間斷的動態循環,而央行的貨幣政策需要時時依傍經濟狀況作出適度調整,故貨幣政策的靈活度,將是需要詳加考量的重點之一。

以價格目標水平的貨幣政策框架衡量,採取價格目標水平之後,這並不會讓 Fed 偏離 2% 通膨目標,並且若是未來 Fed 再度陷入零利率下限 (Zero lower bound, ZLB) 限制,市場也會相信 Fed 將在此時期,推出適度的寬鬆措施。

註:零利率下限 (Zero lower bound, ZLB) 指的是,當央行政策利率降息至 0% 或趨近於 0% 之時,理論上央行即無法進一步將利率下調至負利率。

因受到 ZLB 的約束,市場也會預期央行無法進一步將利率下調至負利率,故此時央行政策利率,將不會是市場預期慣用的重要金融指標,因央行若將名目利率降至負利率,那麼短期市場利率亦將隨之走低至負利率,此時市場將會寧願持有現金,而不願將錢存入銀行或是持有負利率債券。

柏南奇亦認為,以靈活度來看,價格目標水平的貨幣政策框架,似乎是較優於傳統訂定 2% 通膨目標之作法,因 Fed 觸及 ZLB 水平時,通常是美國經濟出現重大衰退之時,而在這個時間點上,市場信心必然是相當薄弱,而 Fed 若採取價格目標水平的政策框架,那麼市場將容易在經濟衰退的時點上,相信 Fed 未來會推出更寬鬆的貨幣措施,緩解 ZLB 時期,宏觀經濟容易出現產出下滑、進入通縮的負面影響。

然而價格目標水平的貨幣政策,也並非全然沒有缺陷,其中最大的問題就在於,價格目標水平的貨幣政策,Fed 必須對市場耗費相當高程度的溝通成本,Fed 需要不斷地向市場提出解釋並教育市場。

另一個缺點則是,Fed 若採取價格目標水平的貨幣政策,短線上只要通膨和經濟前景出現疑慮,Fed 即需要做出短期反應,如上所述 Fed,需向市場作出承諾,並且推出短期刺激措施,同時 Fed 必須在短期壓抑通膨的現象消失之後,再向市場收緊貨幣政策,收緊的過程即可能造成美國經濟產出和就業不穩,並且 Fed 有可能陷入無法完全收緊政策的疑慮當中。

(2) 臨時價格目標水平:

鑒於傳統 Fed 錨定長期 2% 通膨均值目標,與設定價格目標水平的貨幣政策其實各有優劣,是故市場經濟學家便開始考慮一種折衷的作法,也就是以「臨時價格目標水平」的貨幣政策框架。

柏南奇對於這一項貨幣政策框架,特別作出解釋:

臨時價格目標水平的好處在於,將不用從現行的貨幣政策框架大幅轉向,當利率水平在 ZLB 約束之上時,Fed 大可繼續採用傳統錨定長期 2% 通膨均值目標之政策框架,但是只要利率水準陷入了 ZLB 約束,那麼 Fed 即可動用「臨時價格目標水平」,進一步向市場對通膨目標作出解釋與信心的強化。

這主要是因為,當利率陷入 ZLB 約束之後,在 ZLB 時期裡面採取的「臨時價格目標水平」貨幣政策的通膨目標,將會大致上與傳統 2% 錨定通膨目標均值相同,而市場在經過 Fed 過去長期的解釋與教育下,市場早已習慣用通膨目標的概念來看待 Fed 貨幣框架,故 Fed 並不太需要再對市場重新教育和解釋。

再回到最初所討論的,新的貨幣政策框架必然需要考量的是貨幣政策的「靈活度」,從臨時價格目標水平的政策作法來看,這是在 ZLB 約束下才被啟動,如果這一點能夠讓市場充分預期與了解,那麼只要 Fed 下一次再陷入 ZLB 約束時,市場信心也不會太過脆弱,這種臨時性的轉變,也可以大大減少長期政策框架的解釋性和溝通的必要性。

並且另一個優點是,當 Fed 開始脫離 ZLB 約束之後,美國通膨率勢必將會顯著回升,這將對經濟環境開始造成衝擊,而臨時價格目標水平就可以讓 Fed 忽略短期的通膨衝擊,不用像價格目標水平的政策框架般,必須立即向市場作出反應。

(3) 提高名目 GDP 目標:

提高名目 GDP 目標之政策框架,概念其實與價格目標水平雷同,但是提高名目 GDP 目標將更直接地打入實體經濟核心,也將明確定義 Fed 貨幣政策的兩大任務:提振實質 GDP、維持通膨穩健增長。

此一概念主要是由 Fed 克里夫蘭分行總裁梅斯特所提出,一派經濟學家們認為,提高名目 GDP 目標或許比設定價格目標水平之貨幣政策框架更好,原因在於提高名目 GDP 目標之政策框架,可以視為 Fed 宣告名目收入將保持穩定。

但此一框架最大的缺點在於,目前全球央行中仍未有央行施行過,真正的實務經驗太少,這將耗費 Fed 龐大的溝通成本向市場溝通,並且未來名目 GDP 的修正,也可能造成市場的誤解與困擾。

(4) 提高現行的 2% 通膨目標:

從現行錨定 2% 通膨目標的貨幣政策框架上,再提高通膨目標至 3% 或 4%,或許是最為簡便擬定 Fed 新貨幣政策框架的作法,若 Fed 的貨幣政策是真實有效的,那麼在拉高通膨目標之後,這也將同步擴大 Fed 在名目利率上的升息區間,未來若美國經濟出現衰退,Fed 也有著更大的降息空間存在。

方法雖然簡便,但這種新貨幣政策框架,也是有著極大的缺點,最重要的問題即在於,普羅大眾對於通膨率的長期上漲,其實是感到相當厭惡的,更何況是 3% 至 4% 的通膨升幅,一般民眾可能會對此大為反彈,進而造成政府施政上的困難,以及帶來政治上的反對,甚至可能出現法律上的問題。

再從理論上來看,提升通膨目標的方式,並不能證明 Fed 有效解決 ZLB 約束,甚至從當代幾位知名經濟學者如諾貝爾經濟學獎得主克魯曼 (Paul Krugman)、普林斯頓經濟教授伍德福 (Michael Woodford) 等人的研究顯示,提高通膨目標其實是處理 ZLB 約束的低效率方式。

一些經濟學家認為,拉高通膨目標之作法,將直接使得實體經濟長期暴露在高通膨的環境當中,並非僅在 ZLB 約束的期間之內,故提高現行 2% 通膨目標這種簡便的作法,將無法有效確認 Fed 面對 ZLB 約束時短期通膨增加的幅度,而 Fed 的政策框架,其實是應該針對 ZLB 時期經濟衰退的嚴重程度來進行回應,以快速重建市場信心。

【往下看更多】

►路過遭砍喪命!蕭姓騎士恐僅補償180萬 原因曝光

►台南科技大廠房火災 濃煙竄天警消急救援

►快訊/張文換裝畫面首曝光!警曝:2度變裝、換交通工具

【熱門排行榜】

►拒都更! 50歲釘子戶抗遷到底 在家「電鋸斬頭顱」噴血亡

►一次關2間店! 平價牛排館確定結束營業

►全球AI淘汰賽開打! 謝金河欽點「4台廠大贏家」:它是最大黑馬

推薦閱讀