雞蛋別放冰箱門邊! 北農揭正確保存法 擺錯恐變質

(2026/02/12 11:55)多元投資有保障 複合債可避風險

2017/12/11 11:14 鉅亨網新聞中心

投資若過度集中,風險大,除非能準確預測市場走向。因為,雞蛋都押在同一個籃子裡,那一旦有風險,籃子掉到地上,雞蛋全破的機率就非常高了。因此,投資名言之一:雞蛋不要放在同個籃子裡,投資也要分散,分散風險。

富達亞洲總報酬基金經理人廖婉菁說,之前有提過投資債券的風險,包括利率,通膨等,都會使得債券價格起伏。這裡我們可以把風險分成市場風險及非市場風險。

市場風險 (系統風險),就是指在這市場裡面,一個事件就可以影響波及到整體市場表現,如去年川普當選,提出相關政策或措施,直接影響美國及全球市場,讓股匯市等商品都連帶影響,這就是市場風險。

非市場 (非系統風險),是某一家公司或企業因經營特質,或因客戶因素,造成了股價漲跌,但不會連動到無關連性的公司,更不會對債券及匯率有影響,這就稱為非系統性風險。

所謂的分散風險,但只能分散非系統性的風險。因為系統風險隱含在整體市場背後,如同地心引力,無法消除。因此只能針對非系統性風險,就是單一公司或組織,執行可控、可避的風險措施。因為不同產業或企業在市場起伏時會有不同的反應,所以能互相抵消,例如,一家店如果只賣雨傘,那大太陽日可能生意清淡;但它如果賣雨傘也賣太陽眼鏡,那就可以分散風險,晴雨日皆會有生意上門,因此我們針對非系統性風險,因是可避的、可控的。

富達亞洲總報酬基金經理人廖婉菁說:風險分散的效益可以運用各資產之間的相關係數來衡量。這時透過相關係數可以說明:如果我們以美國股票上漲 1%時,美國高收益債會連動,也上漲 o.66%,那麼連動性是 0.66;而同時美國公司債上漲 0.21%,美國國庫劵的相關程度只有 - 0.33,也就是說股票上漲 1%,美國國庫券跌 0.33%。

也就是說,如果相關係數低,表示該兩種商品的連動程度低,也就是它們具有相互抵銷的功能,如果要多元,分散風險,就應選擇相關係數低的,如此風險分散效果會更好。

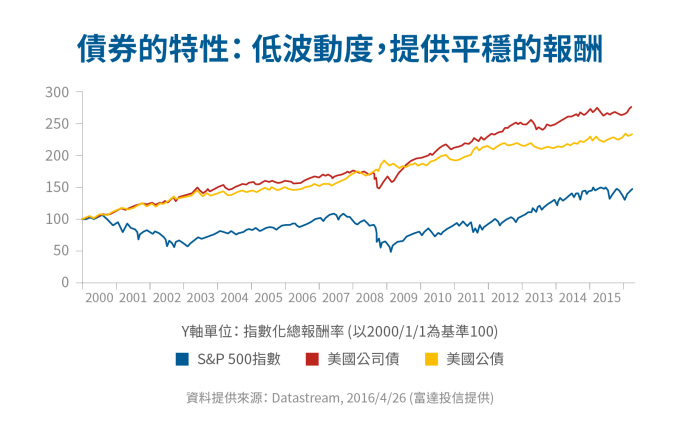

再來看債券的特性:低波動度,提供較平穩的報酬。

如果從上圖中的藍色線 S&P500 指數來看,波動度較大。而美國公司債及美國公債的波動度比較穩定。特別是在 2008 年發生金融海嘯後,S&P500 藍線跌幅達 50%,但紅線美國公司債只有跌 25%,橘線美國公債竟是上漲的,呈正報酬 10%。因為美國公債在金融海嘯時反而成了避風港,資金會往公債跑。

長期來看,其實債券在過去 16 年時間內,因聯準會降息,債券價格往上走。相較於股價而言,如果你買股票,遭逢危機時,資產有可能減少五成。但如果是多元組合,就可以分散風險。

我們來假設兩種組合:一是以全部 100 元股票做為投資組合,全額買 S&P500 作為標的。第二種投資組合是以 50 元買股票,有 25 元買公司債,另 25 元買公債,如此進行多元配置。

到 2007、2008 年時,第一種投資組合全數是股票,價值從 100 跌到 50 元,損失 50%。但第二種投資組合:股票也跌了 50%,剩 25 元,但公司債只跌 25%,剩 20 元,公債漲 10%,約 28 元,加起來總共是 73 元,較第一種全是股票的損失少很多。

富達亞洲總報酬基金經理人廖婉菁說,股票漲很快、但也跌得快。如果在市場波動很大時,投資組合中以多元配置去分散風險,它可以降低投資下檔風險,保障你的投資組合價值。

以長期投資來看,持有股價,要懂得注意進場及出場的時間。一般人不易做到,因此會用分散風險方式,以降低損失及波動。

綜合來說:如何避開風險,可以有幾種方式來做:不買單一個股或個債,也就是雞蛋不押在同一籃子裡。其次是選擇更多的投資標的,多買些類型不同的股票或債券。還有就是以區域或資產類別去分散,亞洲、美洲或成熟市場或新興市場,分散去配置,也可降低風險。或是股債互相搭配,也可達到分散的效果。

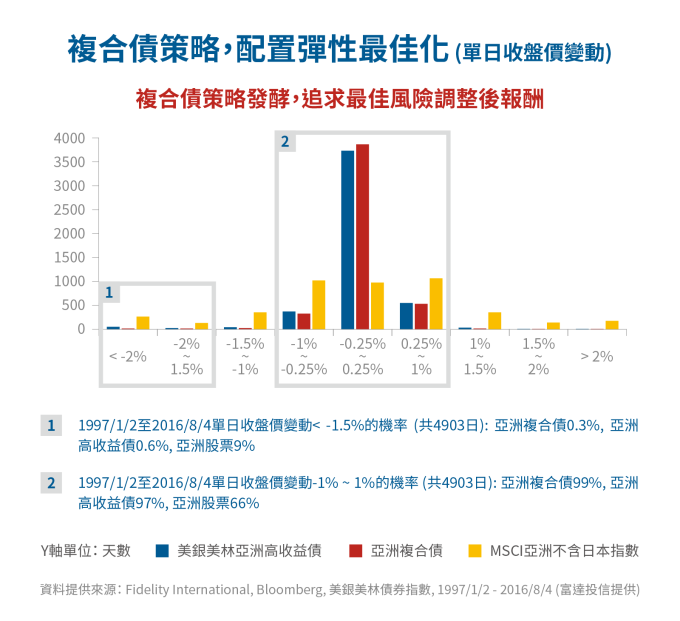

債券投資也可以 "複合債" 策略分散風險。比如說同時選擇高收益債、點心債及公債等債券,如此可降低下檔風險。因為從 1997 到 2016 年間,亞洲複合債單日收盤價變動率低於 - 1.5% 以下的機率只有 0.3%,亞洲高收益債也只有 0.6%,但亞洲股票卻可以達到 9%,顯示亞洲股波動率大。

而亞洲複合債的單日收盤價變動在 - 1% 到 1% 間的機率是 99%,亞洲高收益債是 97%,亞洲股票只有 66%,顯示債券的波動率低。

這就是複合債的優點,配置可以彈性最佳化,當策略發酵時,可追求最佳風險調整後報酬。特別是複合債基金,可以降低投資組合的下檔風險,市場波動大時保護投資組合。相對波動大的股票市場,複合債提供波動較低的穩定收益。

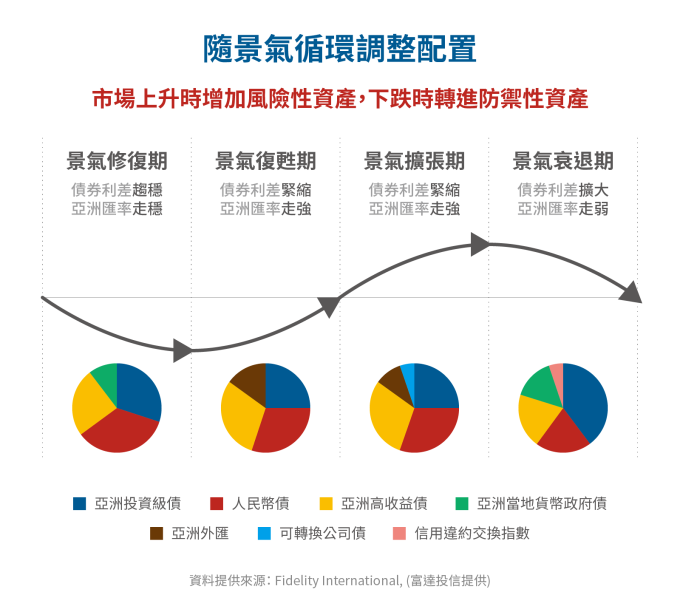

當然,在選擇作為複合債的商品時,也會考量各別單年度投資報酬,就市場狀況、景氣循環來做資產調整,以因應輪動,全方位掌握債市投資機會。舉例來說,在 2008 年金融風暴發生時,我們做上述資產的調整,把股票減半,剩 25 元,把公司債從 25 元降到 20 元,而把公債從 25 元增加到 43 元,那在當時的價值就可達到 88 元,並不會損失太多,就達下檔風險的目的。

【往下看更多】

►金馬年開局震盪加劇:AI還能領跑?高股息還值得死抱?

►保險機制生變「不賠戰爭」 航運重返榮耀? 網看法兩極

►存款800萬不敢買19元麵包! 老公務員淪守財奴:看數字下降很可怕

【熱門排行榜】

►崩盤前兆?台股暴跌掀恐慌 歷史5大股災一次看

►婆幫媳坐月子連吵3天! 男子淚崩趕媽走:妳也是當過媳婦的人

►出國前忘記換錢? 超商ATM也能領 網推「這銀行」匯率最香

推薦閱讀