稅惠紅包記得領! 財政部揭秘「8項特別扣除額」 最高省近40萬

這18萬別忘了! 財政部親授「房租節稅秘笈」 申報門檻一次看

東森財經新聞

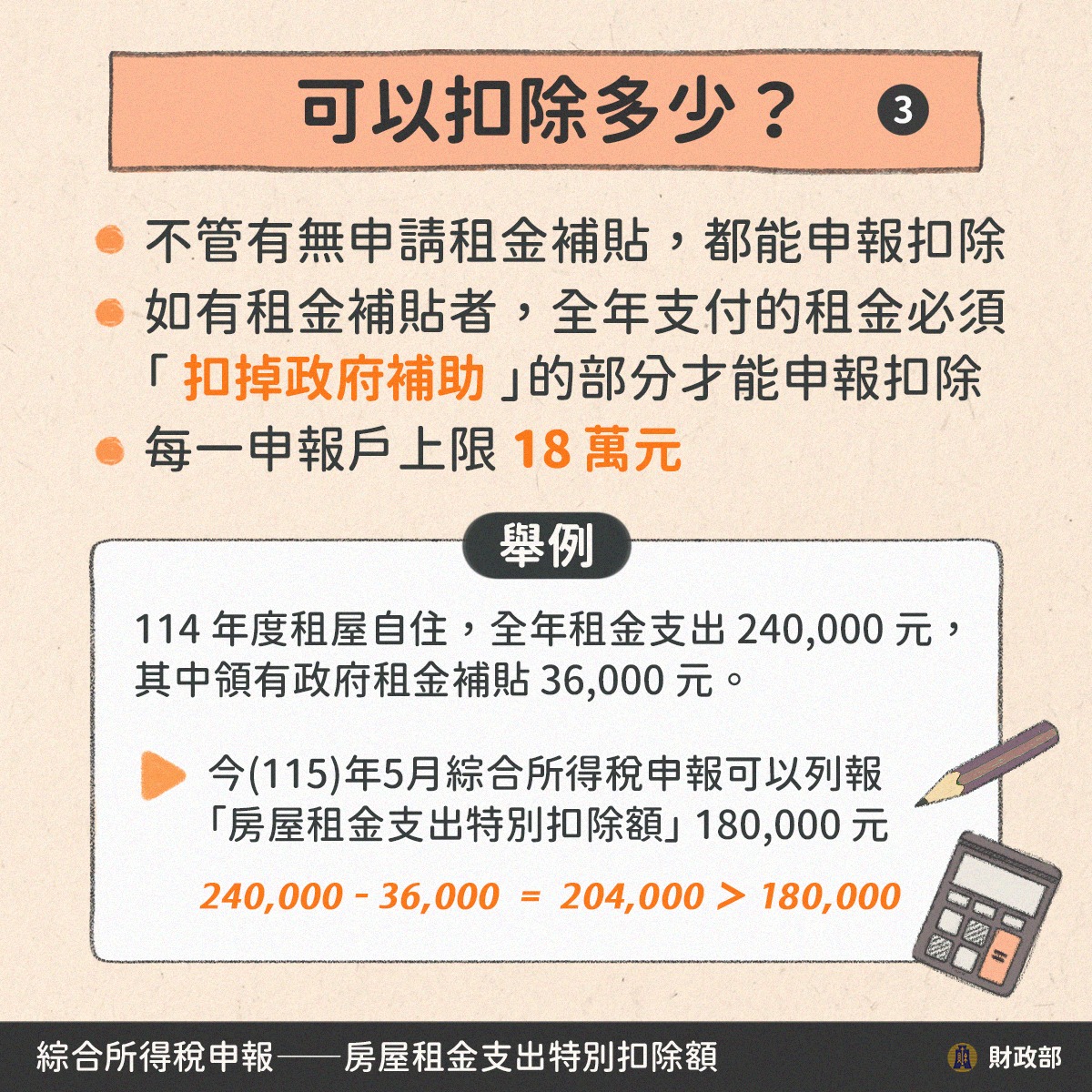

財政部提醒租屋族,申報114年度綜合所得稅時,房屋租金支出已正式轉為「特別扣除額」,不論採標準或列舉扣除都能適用。只要符合無自有住宅、自住且未達排富門檻等要件,全年租金支出扣除政府補助後的餘額,每申報戶最高可扣除18萬元,助民眾精省稅金。

★【理財達人秀】秒到3萬7 補救賣飛 懂高檔轉折 抱好又賺滿 ★

租金轉列特別扣除減稅更有感

根據財政部最新宣導資訊,自114年度起,房屋租金支出正式列入特別扣除額項目。這項變更對廣大租屋族而言是一大福音,因為過去租金支出僅能與保險費、醫藥費等項目併入「列舉扣除額」計算,若民眾選擇「標準扣除額」便無法享受減稅優化;調整後,納稅義務人、配偶或受扶養直系親屬的租金支出,只要扣除已領取的政府補助,其餘額皆可獨立申報,每申報戶每年最高限額達18萬元。

▼ 翻攝自財政部臉書

申報三大門檻與排富條款

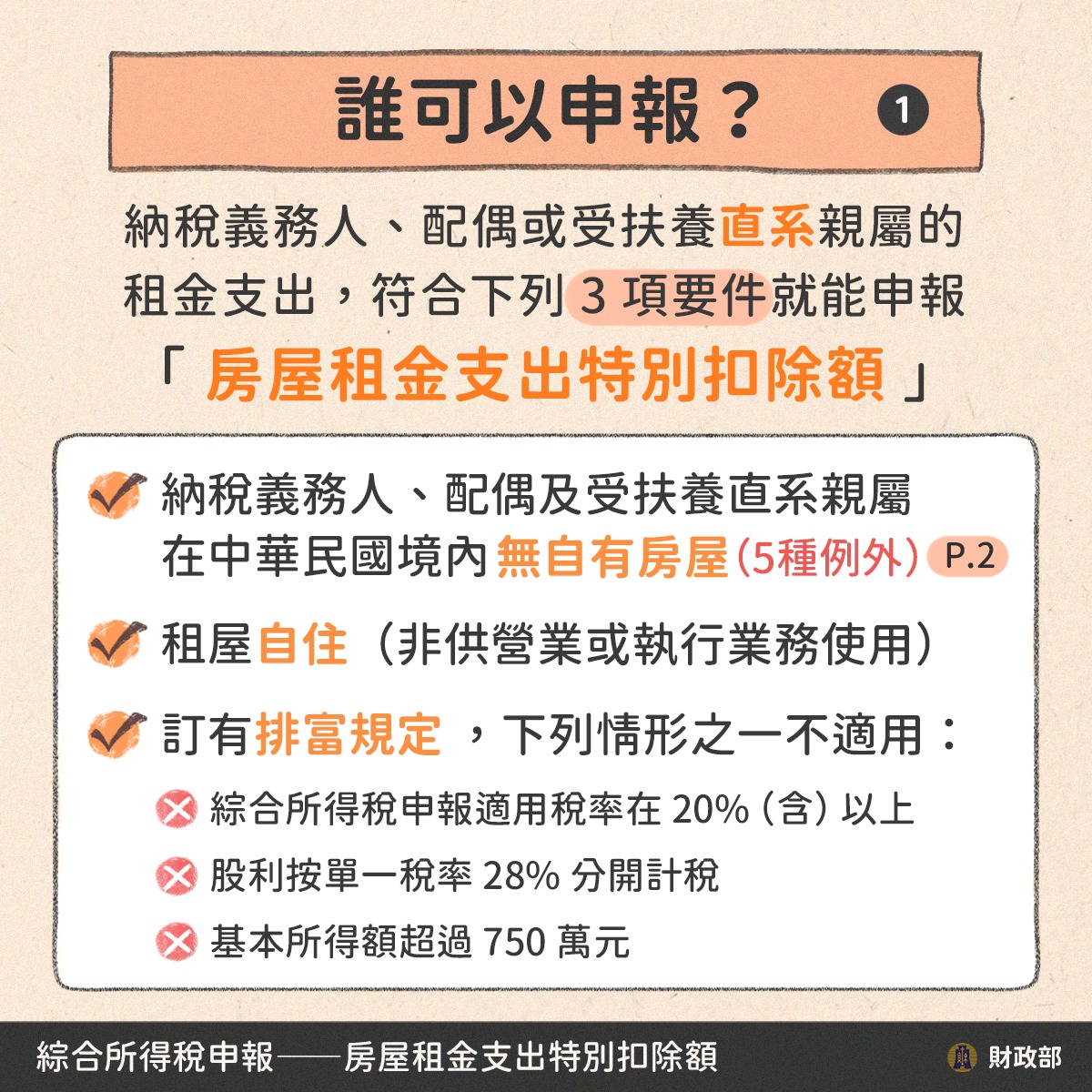

想要順利申報租金特別扣除額,必須同時滿足3項核心要件。首要條件是納稅義務人、配偶及受扶養直系親屬在我國境內需「無自有房屋」。其次,租賃之房屋必須確實供「自住」使用,不得作為營業或執行業務場所。最後則需留意排富規定,若114年度綜所稅適用稅率在20%以上、股利採28%單一稅率分開計稅,或基本所得額超過750萬元者,則不適用此項扣除額。

▼ 翻攝自財政部臉書

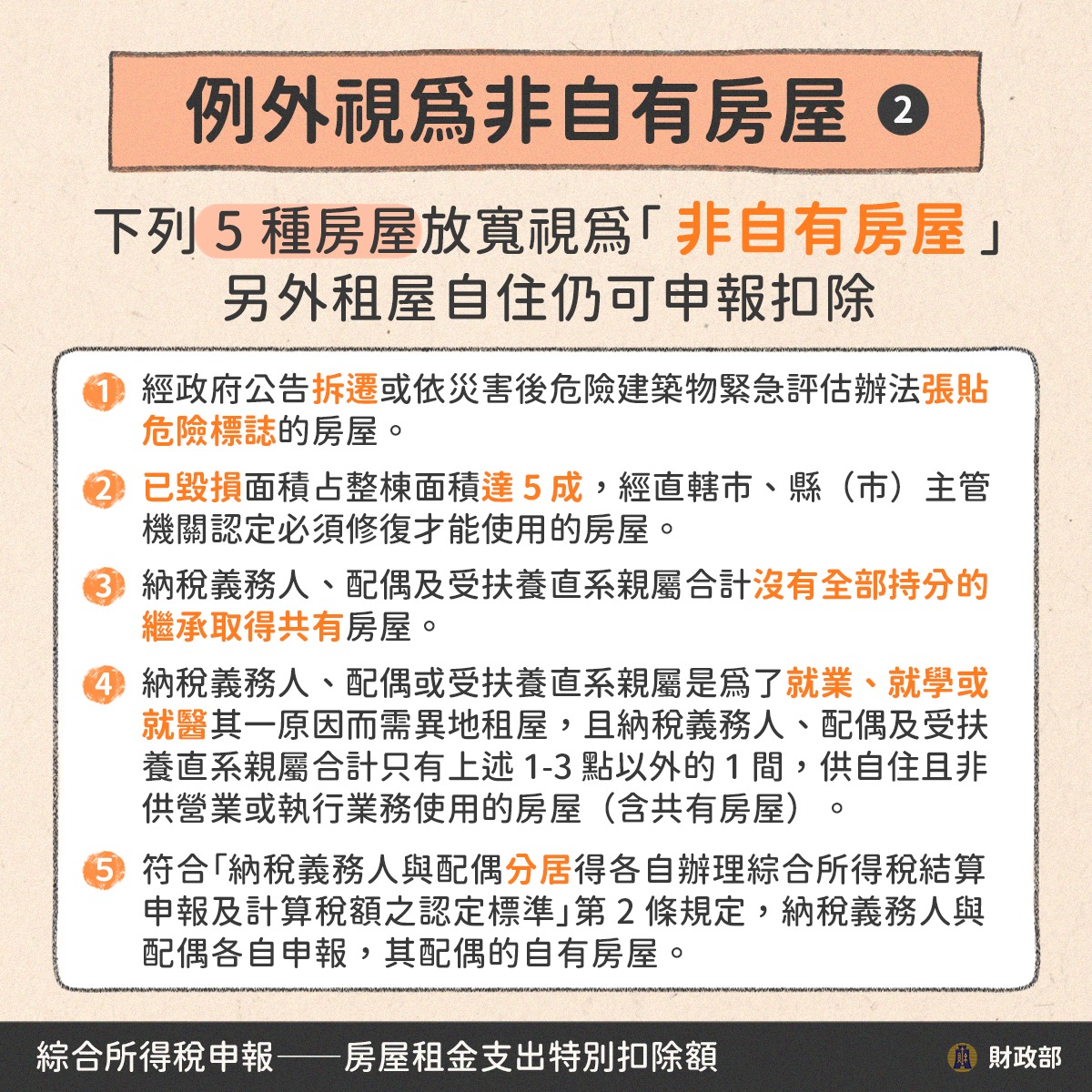

無自有房屋的5項彈性認定

為了顧及民眾實際居住需求,財政部在定義「無自有房屋」時提供五項彈性認定。除了因政府公告拆遷或房屋損毀面積達五成需修復外,若繼承取得的房屋為與他人共有且沒有全部持分,或因就業、就學、就醫等需求必須在異地租屋,且原本持有的房屋僅有一間並供自住、非營業使用者,皆能列入申報範圍。此外,符合特定分居認定標準的配偶,其名下持有的房屋也能在特定條件下獲得豁免。

▼ 翻攝自財政部臉書

網路報稅操作與文件準備

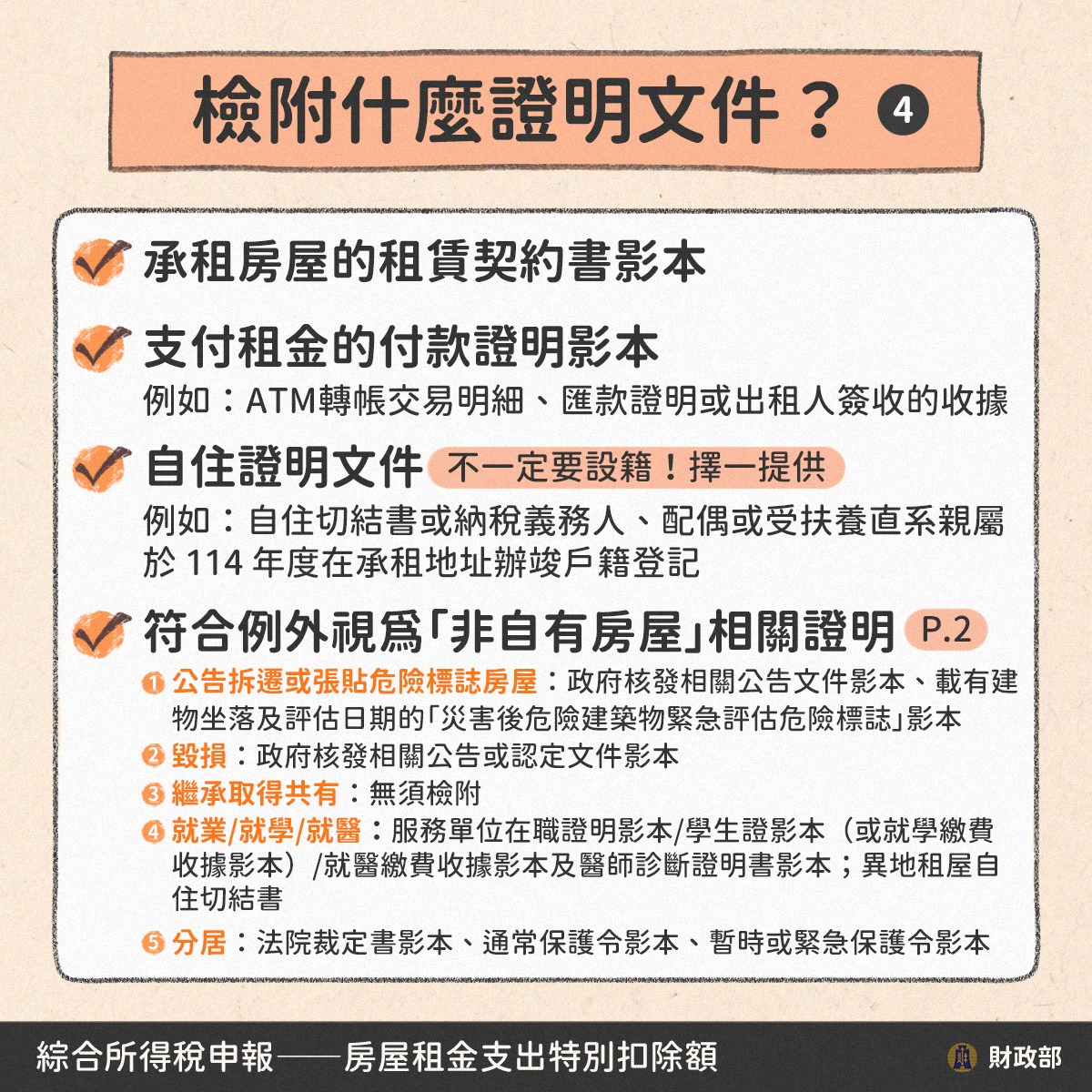

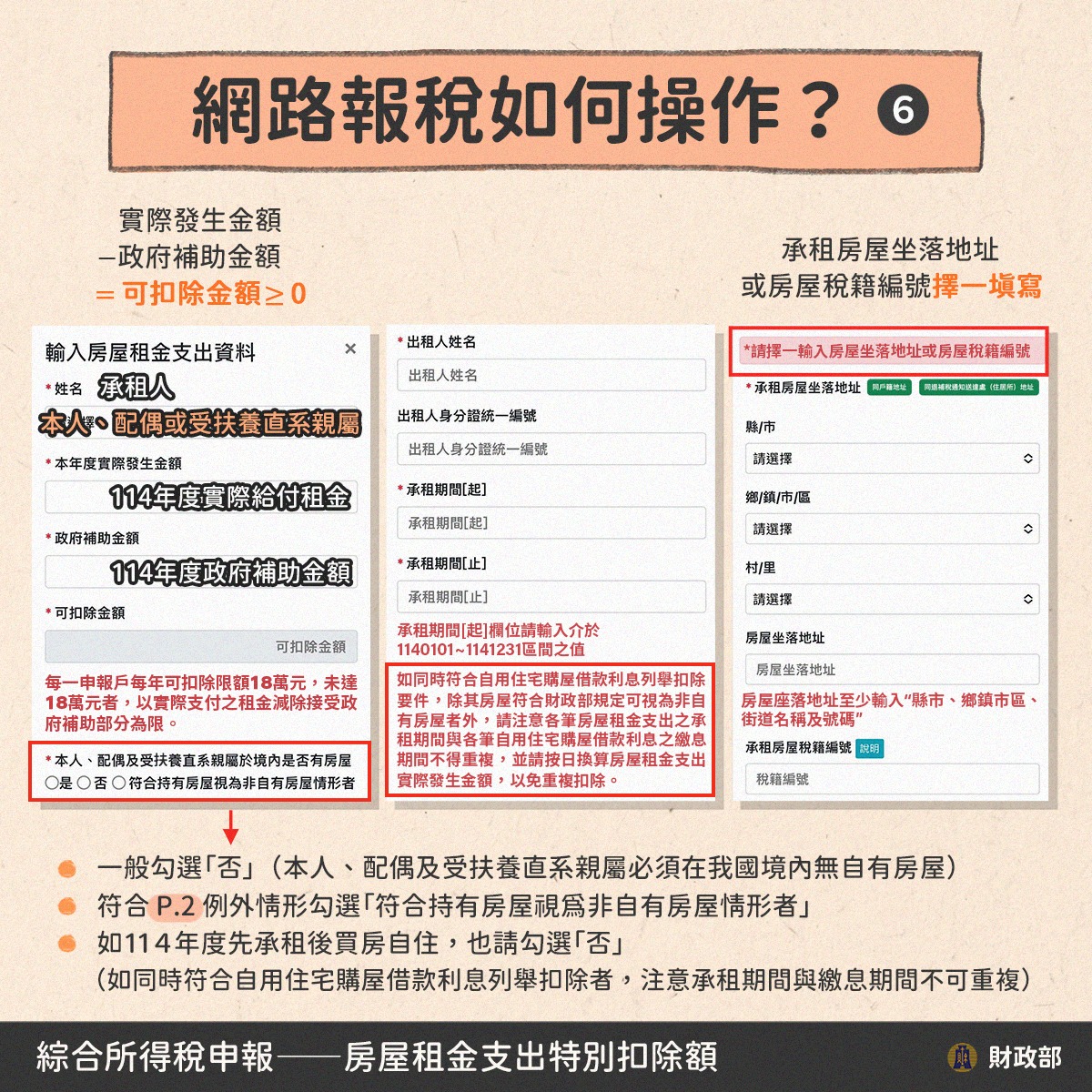

民眾在進行網路或手機報稅時,可於步驟三的「特別扣除額」頁面中,點選「增修房屋租金支出明細資料」,輸入承租人、出租人姓名身分證字號、租賃期間及實際給付租金等資訊。財政部特別提醒,申報後務必檢附相關證明文件,包含租賃契約書影本、ATM轉帳或匯款明細等支付證明影本。若未設籍在租屋處,則需另外提供自住切結書或於承租地址辦竣戶籍登記。若符合前述五種例外情形,則需依據分類提供如在職證明、學生證影本或法院裁定書等補充資料。

▼ 翻攝自財政部臉書

(封面示意圖/AI生成)

【往下看更多】

►光靠水電費不行了! 國稅局抓非自住 發票、門禁都要查

►2026報稅利多! 「3族群」有機會免繳錢 省稅攻略一次看

►稅惠紅包記得領! 財政部揭秘「8項特別扣除額」 最高省近40萬

【熱門排行榜】

►2026裝修新制 先申請才能開工? 國土署回應了

►該押身家了? 台積電盤後鉅額交易 驚見「2185漲停價」

►「1鄉鎮」普發6000元! 最快這時間能領 估4300人受惠

推薦閱讀