裸辭「靠每月2萬配息」度日! 妹子坦言不後悔:夢寐以求的生活

美銀:「股六債四」的投資鐵律該結束了 多買點股票吧

鉅亨網編譯張祖仁

長期以來,投資人一直被告誡:理想的投資組合應該持有 60% 的股票和 40% 的債券,這種組合在歷史上可以提供最大的股票收益,同時還可以提供多元化收益和較低的固定收益投資風險。

但是,在美國銀行證券發表題為《終結 60/40》的研究報告中,投資組合策略師 Derek Harris 和 Jared Woodard 認為「有充分的理由重新考慮債券在投資組合中的比例」,並將更大比率組合分配給股票。

Harris 和 Woodard 寫道:「資產類別之間的關係發生了巨大變化,以至於許多投資人現在買進股票的目的不是為了未來的成長,而是為了當下的收入,而買進債券只是想追上價格漲勢。」

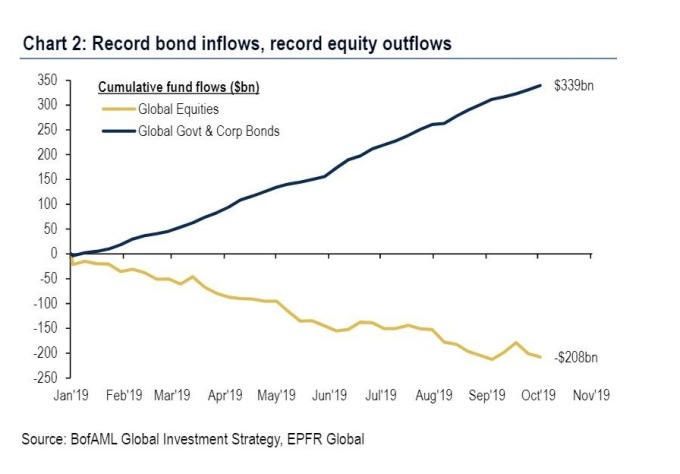

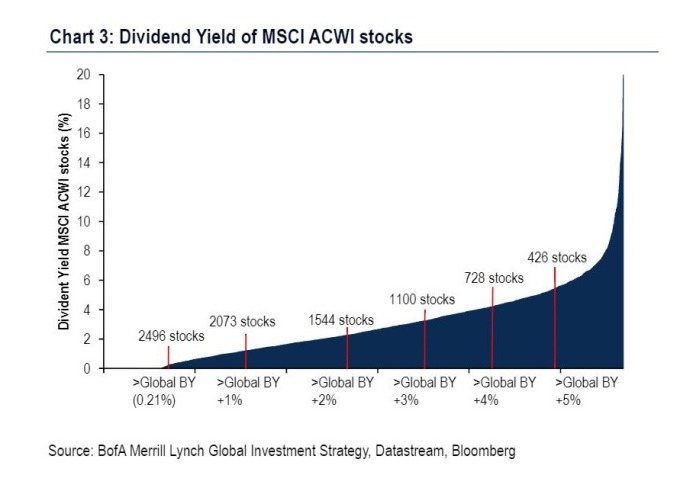

的確,2019 年全球債券型基金的流入量為 3390 億美元,全球股票型基金的流出量為 2080 億美元,凸顯了債券價格持續上漲的力量,並導致債券殖利率下降到某個程度,足以讓提供股息殖利率高於全球政府債券平均殖利率的全球股票現在達到 1100 支。

根據美銀的分析,隨著全球經濟成長放緩以及發達市場經濟體中的人口老化,債券等傳統上更安全的資產日益普及,並間接催生了債市「泡沫」,威脅著維持傳統 60-40 投資比率投資者的回報率逐步下降。

報告指出,「如今投資人面臨的挑戰是,債券、分散投資和降低風險所帶來的收益似乎都在減弱,而這恰恰發生在許多固定收益產業的部分異常熱門之際,這使得債券更容易在主動型經理人進行資產再平衡時的劇烈且驟然的賣壓時受到衝擊。」

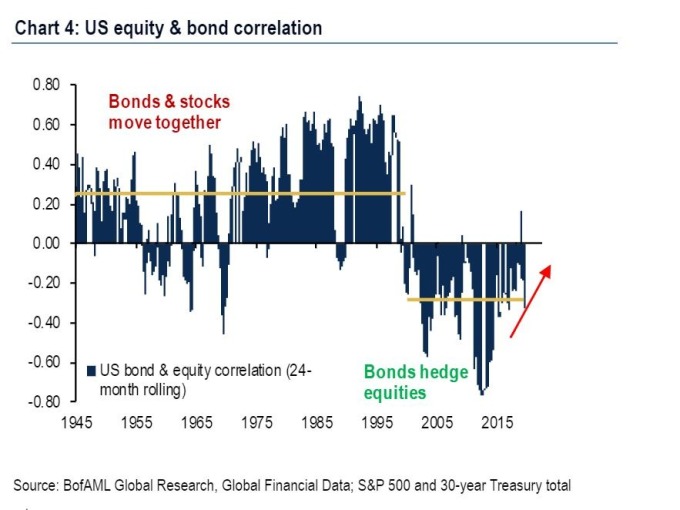

Harris 和 Woodard 補充指出,「60/40 投資組合的核心前提是,債券可以對沖成長風險,而股票可以對沖通膨;它們的回報是負相關的。」

「但是這個假設只在過去 20 年中有效,而在此之前 65 年中大多是錯誤的。最大的風險是這種相關性可能會倒轉,現在史上最長的負相關性時代即將結束,因為政策制訂者因試圖促進成長而改變了市場本質。」

同時,較高的債券市場波動性,也導致過去 3 年美國政府債券提供的風險調整後收益,比商品以外的任何其他資產類別都要差,而債券的受歡迎程度迫使投資人承擔更多的風險以獲得相同的殖利率。

Harris 和 Woodard 寫道:「熱門的部位意味著債券價格的自然波動可能會隨著主動型投資人重新平衡其部位或宏觀前景的變化而加劇。」

作者們建議投資人增加對股票的曝險,而不是美國政府債券,尤其是表現不佳但股利高的產業,包括金融、工業和材料等,這些類股可以用廉價的估值買進。

他們寫道:「資產配置的前景可能看來與過去完全不同,現在該是重新開始規劃 60/40 結束之後情況的時候了。」

【往下看更多】

►產業:蘇姿丰稱搞科技須看得比浪潮更遠,台積電與Chiplet技術是AMD逆轉勝關鍵

►產業:蘇姿丰看好AI PC,明年起雙位數增長可期

►產業:昱鐳應材與兆豐簽署上市櫃輔導,搶攻AI高階材料商機

【熱門排行榜】

►個股:慶豐富(9935)股東會通過配息1.2元,積極推動「短鏈化」並加速新品搶市

►外資觀點:台積擴廠掀供應鏈超級循環,日系外資首評喊買中砂,目標價855元

►焦點股:昇陽半導體(8028)H2擴產效應顯現,營運更勝H1,股價跳空鎖漲停

推薦閱讀