狠詐Netflix 3.5億!《浪人47》導演恐面臨90年監禁

(2025/12/12 10:49)市場回頭審視訂閱成長 華爾街皺眉 Netflix漲幅大縮水

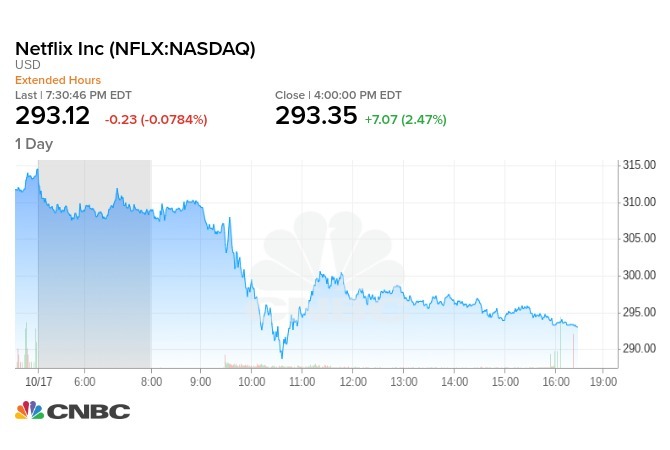

2019/10/18 07:50 鉅亨網編譯許家華

Netflix (NFLX-US) 週三盤後公布財報後飆漲,週四開盤一度漲幅到 9% 以上,但在投資者回過頭來檢視付費訂閱淨增人數不及預期這一點時,漲幅又收斂至 2.47%,收 293.35 美元。

Netflix 警告,日益激烈的競爭可能會削弱未來業績後,許多華爾街分析師也持負面看法。

華爾街最擔憂的是 Netflix 訂閱新增人數,所以當 Netflix 公布第三季付費訂閱淨增 680 萬人,優於去年同期新增 610 萬人的表現,也高於 FactSet 共識預期的 670 萬人,於是投資者就一片歡呼,但其實該數據低於 Netflix 給予的財測數字 (700 萬人)。

儘管許多分析師表示,Netflix 的財報和競爭前景沒有擔心的那樣糟糕,但在 FactSet 調查的 20 位分析師中,17 位下修 Netflix 目標價,甚至有 1 位調降評級。

麥格理的 Nollen 調降評級至「中立」,先前麥格理近 2 年時均給予優於大盤的評級,他也調降目標價 13%,自 375 美元降至 325 美元。

他指出,雖然 Netflix 的獲利、營收「令人印象深刻」,且在國際成長上有「絕佳」機會,「可是不能否認的是,美國市場正在成熟,國內訂閱人數的成長只有一半,且漲價帶給營收的提振力道也逐漸消失。」

目前平均分析師評級仍在「加持」,但平均目標價自 9 月底的 393.26 美元下降至 371.20 美元。

過去三個月來,Netflix 的股價下跌了 18%,而下個月將推出 Disney + 的競爭對手迪士尼 (DIS-US) 同期股價只下跌 6.9%,同期道指下滑 0.6%。

Needham 分析師 Laura Martin 預測,如果 Netflix 不調降每月訂閱費用,那麼明年美國訂閱人數可能流失多達 1000 萬人 (目前約 6000 萬人)。

Laura Martin 認為,因為過去 Netflix 的價格只有傳統有線電視套餐的 1/5,所以可以發展迅速,但後續同業競爭激烈,蘋果祭出免費策略,將 Apple TV + 捆綁到其核心產品上,Disney + 也只有 Netflix 售價的一半,Netflix 的價格優勢不再。

此外,Netflix 也將在未來兩年內丟失一些熱門節目,例如《辦公室瘋雲》和《六人行》,Wedbush 分析師 Michael Pachter 報告指出,Netflix 試圖爭取《歡樂單身派對 (Seinfeld)》的版權,並翻倍原創節目數量,以彌補這些損失,但這策略使該公司「處於陡峭的爬坡狀態。」

「我們估計,到 2021 年底,Netflix 將幾乎沒有來自迪士尼、福斯、華納兄弟和 NBCUniversal 的任何內容,他們打算以原創內容取代這些內容的策略恐只能取得部分成功。」

【往下看更多】

►台泥籲「減少進口水泥」 張安平:恐賠掉數萬勞工生計

►脆皮鴨老闆酒駕撞死女清潔員! 妹悲慟:我沒有姊姊了

►林伯實涉不實轉讓子公司股權 士檢偵結起訴 台玻回應了

【熱門排行榜】

►陽台加裝凸窗被阻止 他怒問「鄰居可以我不行」? 專家揭關鍵

►晶片供貨不足 本田宣布:中國與日本廠暫停生產

►想找發財錢母? 命理師:「這尾號」最適合

推薦閱讀