台積電強彈20元!台股漲260點 2萬3失而復得

(2025/01/03 09:28)〈分析〉最全「5G射頻」供應鏈大解析

2019/02/12 17:05 鉅亨網編輯江泰傑

5G 世代掀起一波新的科技革命,如果說 2G 到 3G 帶來的是由基本類比通訊跨向個人數位應用,那麼 4G 邁入 5G 則是將更多場景串接相連,因此 5G 已不只是考慮人與人之間的連結,而是將人與物、物與物全數串連起來。

通訊技術進入 5G 時代,在頻寬、延時、同步等技術出現全面性的提升,也帶動無線通訊模組技術升級。

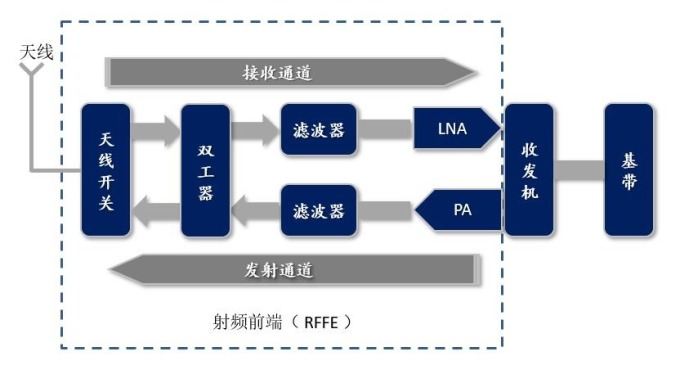

無線通訊模組主要分為射頻前端模組 (RFFEM)、射頻收發模組、以及基頻訊號處理器三部分。其中,射頻前端模組主要是讓訊號在不同頻率下進行收發。

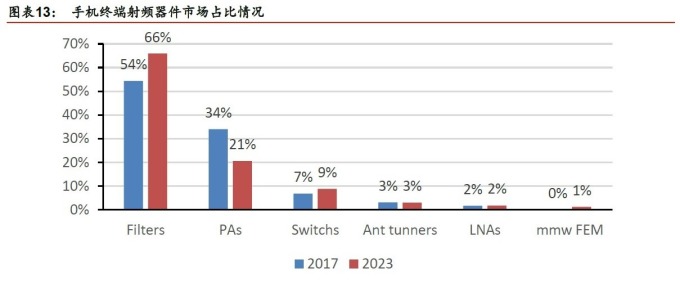

以產品產值來看,4G 世代射頻前端模組平均成本 (全頻段) 約 10 美元,4.5G 則約 18 美元,市場預估 5G 將超過 50 美元。而根據 Yole 資料顯示,2017 年手機射頻前端市場規模 150 億美元,預計 2023 年將達到 352 億美元,年複合成長率為 14%。

射頻元件解析

射頻前端模組的主要包括功率放大器 (PA)、雙工器 (Duplexer)、射頻開關 (Switch)、濾波器 (Filter)、低噪放大器 (LNA) 等元件。

- 濾波器:具有雜訊過濾、抑制訊號干擾、突波吸收,及頻率選擇,保障訊號在不同頻率互不干擾傳輸等等功能。其市場規模最大,2017 年約 80 億美元,預計 2023 年將達到 225 億美元,年複合成長率 19%,主要來自於高頻通信對 BAW 的需求增長。

- 功率放大器:負責將發送的訊號放大,也是最耗電的元件。市場規模排名第二,2017 年約為 50 億美元,預計 2023 年將達到 70 億美元,年複合成長率 7%。

- 射頻開關:負責進行訊號接收與發射通道之間的切換。市場規模位居第三,2017 年達 10 億美元,預計 2023 年成長至 30 億美元,年複合成長率 15%。

- 雙工器:簡單來說是將發射 / 接收訊號分離,保證發射 / 接收訊號能同時正常工作。

- 低噪放大器:負責將天線接收進來的訊號放大。

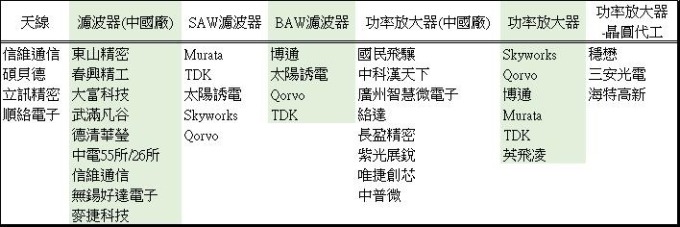

射頻相關供應鏈

濾波器市場發展現況

射頻濾波器包括聲表面濾波器 (SAW)、體聲波濾波器 (BAW)、MEMS 濾波器、IPD 等。其中,SAW 和 BAW 濾波器是目前手機應用的主流。

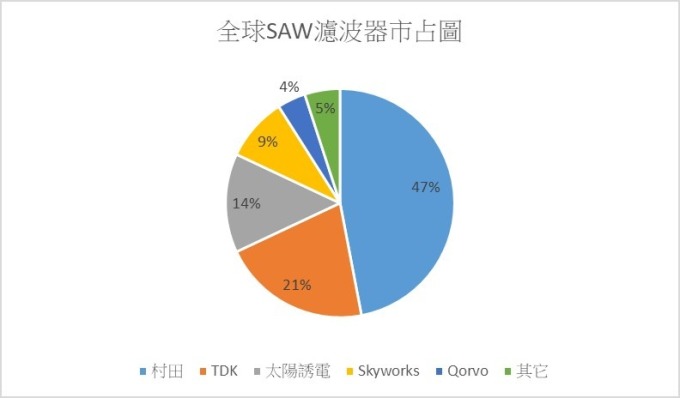

全球 SAW 濾波器市場比重前五大的廠商分別為村田 (47%)、TDK (21%)、太陽誘電 (14%)、Skyworks (9%)、Qorvo (4%),前五大合計比重高達 95%,形成寡占市場。而中國 SAW 濾波器的廠商有麥捷科技、德清華瑩 (信維通信入股) 和好達電子等。

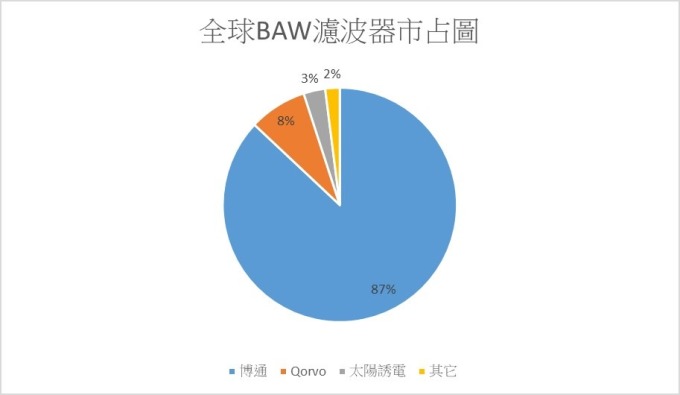

至於,BAW 濾波器寡占情況更嚴重,市場排名前三名分別為博通 (87%)、Qorvo (8%)、太陽誘電 (3%),合計高達 98%。

功率放大器發展情況

手機頻段持續增加,PA 的數量也隨之增加。4G 多模多頻手機所需 PA 晶片介於 5~7 顆。根據 Strategy Analytics 預估,5G 世代手機內的 PA 將多達 16 顆。

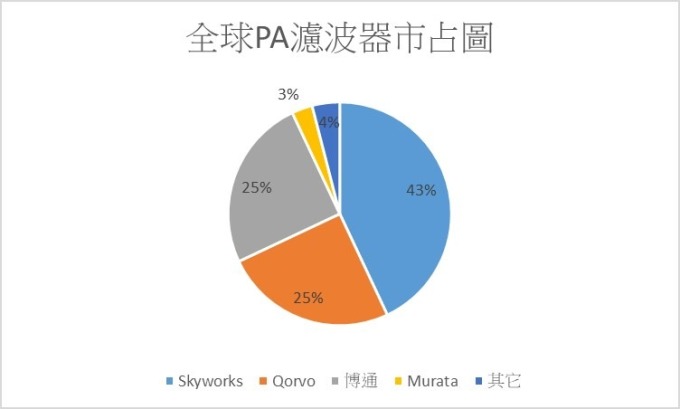

目前全球 PA 市場絕大部分比重被 Skyworks(43%)、Qorvo(25%)、博通 (25%)、Murata(3%) 占據。而 Skyworks、Qorvo 和博通採用 IDM 模式。不過,隨著許多無晶圓的 PA 設計公司投入,PA 晶圓代工模式也在興起,主要有穩懋等。

上述介紹都是以元件為主,若依照整合成度來看,手機終端設備射頻前端模組可區分為高、中、低整合模組。高整合產品主要有 PAMiD 和 LNA Div FEM,主要用於中高階手機;中度整合產品主要有 FEMiD、PAiD、SMMB PA 及 MMMB PA 等。

舉例來說,iPhone X 中採用 Qorvo 的 PAMiD,Avago 的 PAMiD,及 Epcos 的 FEMiD。PAMiD 屬於高整合產品,集合多模多頻的 PA、RF 開關,及濾波器等,FEMiD 則屬於中度整合產品,主要集合射頻開關和濾波器等。

整體來看,射頻前端技術還是以歐美大廠獨占鰲頭,Skyworks、Qorvo、博通壟斷半壁江山。同時,高通也看上射頻元件這塊大餅,已推出相關產品。這些歐美通訊大廠紛紛投入,拉高高階市場進入門檻,導致其它新興小廠只能往中低階手機發展,形成激烈的價格競爭態勢。

【往下看更多】

►台人平均每天遭詐騙4億!「5大惡劣手法」曝光 冠軍是它

►三重建案挖地基釀災 民宅傾斜龜裂 現場照片曝光

►邱軍撞人肇逃 2天前開唱問「我看起來愛喝酒」? 他斷言:沒未來了

【熱門排行榜】

►同事每天被釘 他不解「身價破億」還上班? 網笑:4棟房還跟我哭窮

►47歲母胎單身「薪六萬快被裁」 他履歷投了20多間嘆:怎會如此下場?

►疑百萬債務壓到喘不過氣 高雄男約女網友共赴黃泉

推薦閱讀