房貸壓垮人生? 台灣10年房價飆44% 生育率跌至歷史谷底

通膨放緩…央行鬆綁信用管制? 他揭10年經驗:沒那麼快

記者蔡佩蓉/台北報導

記者蔡佩蓉/台北報導

房市降溫中,雖然外界關注央行第七波打炒房是否會鬆綁,但近日央行就提到,今年3月底不動產貸款集中度雖降至36.89%,但全體銀行不動產貸款餘額仍呈現增加態勢,顯示銀行信用資源仍過度流向不動產相關部門。若從通膨率的歷史經驗角度觀察,要解除管制恐怕沒那麼快。

★【理財達人秀】創高續攻 還有空間 電腦展壓境 補漲新地圖 ★

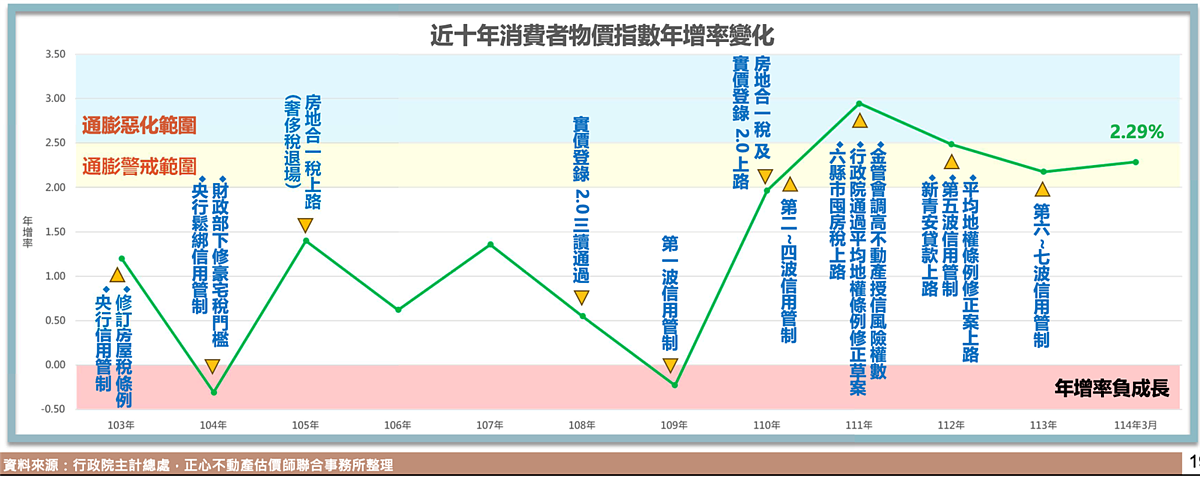

根據正心不動產估價師聯合事務所彙整「近10年消費者物價指數年增率變化」,可以發現這10年期間,CPI年增率有2年出現負成長,分別是新冠疫情爆發的2020年,CPI年增率為-0.23%,另一年則為2015年的CPI年增率-0.31%。

近一步對照相關不動產管制措施,可觀察到,政府因擔心通縮衝擊總體經濟與民間消費,才會在信用管制上有所鬆綁。例如2015年CPI負成長後,2016年3月當時央行才將第一波至第四波房市管制全面鬆綁,僅保留對豪宅的貸款限制。

2020年因新冠疫情爆發,政府紓困撒幣,並創下史上最低利率,但同時央行為了避免資金流向不動產炒作,也祭出了第一波選擇性信用管制。但因全球的量化寬鬆,隔年國內CPI年增率接近觸及通膨警戒範圍,2022年CPI年增率則飆上2.95%,來到通膨惡化範圍,而後至今都在通膨警戒線以上。

正心不動產估價師聯合事務所表示,去年CPI年增率仍在通膨警戒線2%之上,今年受到美國關稅政策、台鐵票價調漲等,是否會影響CPI年增率持續往上,仍有待觀察。

房市專家、消基會董事暨房委會委員張欣民指出,央行相關的金融措施,消費者物價指數長期都重要觀察指標之一,因此假若通膨未有惡化現象,估計不會對房市再出重手,反之,有總經衰退、通縮隱憂時,的確可能會鬆綁管制。

(封面示意圖/好房網)

【往下看更多】

►最新月薪排行出爐! 第一名不是工程師 醫師也僅排第三

►對等關稅被喊卡! 學者曝川普思維:是面子問題

►雄獅配息7.5元「歷年次高」 佈局五大主軸轉型升級

【熱門排行榜】

►40元買飲料爽中1000萬! 萊爾富開出千萬發票 幸運門市曝光

►快訊/101商場驚傳墜落意外! 18歲少女送醫不治

►全聯開出千萬發票! 139元買火鍋料爽中1000萬 107元抱走200萬

推薦閱讀