買菜順手買樂透「爽中1億」 苗栗婦嗨翻秒call弟:可以退休了

退休理財觀念要升級了 這樣做才能創造穩健被動收入

鉅亨網記者鄭心芸

退休理財2.0重視「投資組合」,透過投組配置,並搭配動態再平衡,才能創造穩健被動收入。(鉅亨網資料照)

高齡化、少子化趨勢,讓國人不得不為自己下半場的樂活人生提前規劃,但要怎麼做才是最有效呢?專家建議,退休理財不能選好商品之後就不動如泰山,而是要採取進階版的做法,秉持三大原則:選對投資組合、動態再平衡、自主性,才有機會為自己創造穩健的被動收入。

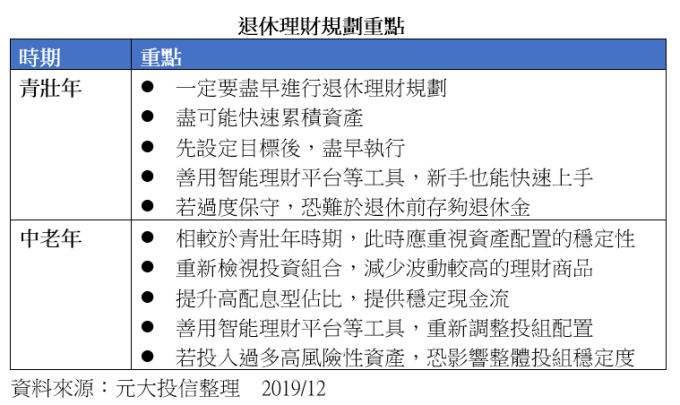

隨著少子化與醫療科技進步,未來人口結構將明顯不同,若以現階段的理財習慣,恐難以因高齡化社會對未來退休生活帶來的衝擊,也因此,民眾的退休理財規劃必須要再升級。元大投信智能退休理財研究團隊表示,過去理財習慣從「產品」出發,但投資人卻可能不知道自己適合什麼,導致即便買「對」了商品,但卻買在「錯」的時間,亦或不符合當下的理財需求。所以,「不只要選對產品,更要選對『適合』自己的組合!」。

此外,在傳統退休理財習慣裡,投資人挑選產品購入後便持有到退休,投資模式相對被動。元大投信表示,相較於傳統理財觀念,退休理財 2.0 強調「投資組合、動態再平衡、自主性」,投資人依照自身需求打造適合的投資組合,爾後隨著市場變化、人生階段進展等,動態調整組合配置,享有更多的主動性與自主性,才足以因應投資人在不同的人生階段、不同的理財需求。

舉例來說,即便是同一位投資人,不同時期適合的理財配置仍不盡相同,年輕時通常資產相對有限,且距離退休還有一段時間、可承受風險相對較高,這個階段可提升報酬率與波動性較高的產品比重,以「快速累積資產」,如降低債券型與高配息型商品、提升主題式投資商品佔比,若投資人看好科技發展,可加入近期投資界新星-AI、5G 主題式 ETF。

但當屆臨退休時,理財重點則改以「穩定性、現金流」為重,此時可提升波動較低、配息較高的商品佔比,如國民 ETF-元大高股息(0056)、元大臺灣 ESG 永續(00850)及債券 ETF 等。

為提供投資者更好的解決方案,元大投信近來整合旗下產品線及服務機制,推出一站到底全方位理財服務-元大指享退平台,訴求透過「指」數化、「享」智能、「退」休樂,協助投資人善用指數化投資優勢創造自己的主被動收入。

元大投信智能退休理財研究團隊強調,投資人透過元大指享退服務,不僅可得到魚吃,更重要的是學會釣魚的技巧,投資人更可依照自身需求調整投組配置,進而達到「做自己基金的主人」。

元大指享退建構功能完善的智能平台,透過該平台可選擇的商品,不僅涵蓋「股票、債券、外匯、商品」四大面向、「國內、海外、股票、債券、主動、被動、傳統、另類」八種資產類型,更重要的是元大指享退可因應各個投資人不同需求,為其量身訂做,提供專屬的投資理財建議。

【往下看更多】

►快來對獎!統一發票1~2月中獎號碼出爐

►電信繳款也能當信貸評分!「這銀行」攜手中華電信 推信用小白優惠方案

►投資小白也會! 專家曝「1檔ETF」:每月丟1萬、滾出2000萬

【熱門排行榜】

►全家開出7張發票大獎! 2幸運兒買飲料中千萬 門市、明細一次看

►3月迎土星合日!「4生肖」職場遇亂流 撐過考驗變強大

►荷莫茲海峽開放了! 伊朗畫紅線:「這些人」不准通行

推薦閱讀