狠詐Netflix 3.5億!《浪人47》導演恐面臨90年監禁

(2025/12/12 10:49)Netflix吐光今年46%漲幅 踏入負值!巴克萊:他們股價貴死了!

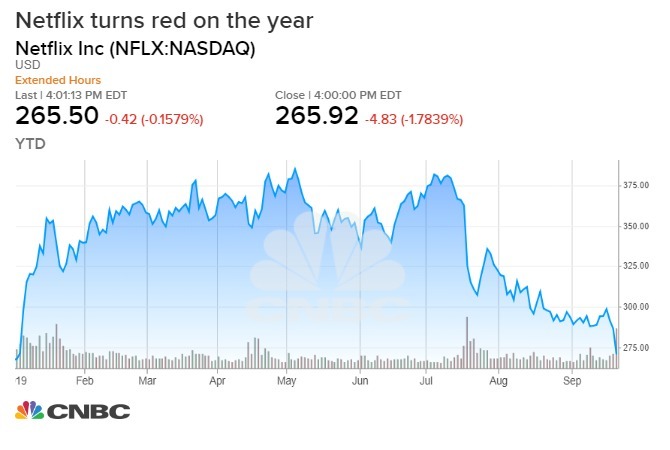

2019/09/24 08:21 鉅亨網編譯許家華

7 月初 Netflix 股價還在創紀錄高點附近徘徊,接著公布財報意外發現美國訂閱人數罕見下降後,投資者對即將到來的市場競爭益發恐懼,Netflix 股價就在這短短 2 個月內抹平了今年 46% 漲幅,並在週一正式踏入負值領域。

華爾街分析師也開始動搖信心,巴克萊週一對成長型公司進行估值,應用其新框架對向來不透明的 Netflix (NFLX-US) 估值,結論是「Netflix 股價非常昂貴。」

巴克萊分析師 Kannan Venkateshwar 報告指出,「整體而言,我們的方式推算出,如果 Netflix 當前的商業模式保持不變,相較其潛在市場規模 (TAM),Netflix 的股價非常昂貴。」

依據新框架,巴克萊 Venkateshwar 認為 Netflix 必須提高來自每位用戶的營收,同時降低顧客流失率,並將用戶群擴大數倍,才能讓其股價估值合理。

巴克萊指出,Netflix 的當前估值已將 2026 年「最終狀態」擁有 7.5 億至 13 億用戶這一點入價,屆時 Netflix 估計會停止成長,但巴克萊認為,即使是該範圍的最底線,也超過了 Netflix 約 7 億用戶的潛在市場規模。

「換句話說,Netflix 的用戶基數必須比現在的水準成長至少 5 至 8 倍,才能夠讓現在的估值合理化,那麼成長需要加速,而不能放緩。」

Netflix 週一股價收低 1.78% 至 265.92 美元,巴克萊給予的評級為增持,目標價 375 美元。

巴克萊將 Netflix 列為發展最快的公媒體司之一,也是估值最棘手的公司之一。此外,Netflix 國際市場份額正開始成長,Venkateshwar 表示投資者預期該公司可獲得更多用戶,但 Netflix 不可能超越總體潛在市場規模,所以該公司一定要尋找其他重要的營收來源,例如廣告。

巴克萊的新估值框架是採「企業價值與調整後的 / 滿載生命週期價值的比率」。基本上,巴克萊是將一家公司的企業價值除以顧客的生命週期價值,顧客的生命週期價值是一家公司在一個客戶生命週期內獲得的毛利率之當前價值。

Netflix 定價能力

Netflix 今年的漲勢大部分來自 1 月的大漲,因當時該公司擴大了定價能力,藉著漲價 13% 至 18%,股價大漲,但在串流影視領域變得如此擁擠的今時今日,投資者恐怕不樂見企業調升用戶訂閱價格。

野村 Instinet 分析師 Mark Kelly 表示,競爭加劇可能「奪走參與度,讓內容更昂貴」,或者削減 Netflix 多年來展示出來的定價能力。

新進業者在定價方面取得優勢,例如蘋果宣布以每月 4.99 美元推出串流影視服務 Apple TV+,且購買新品還能搭配首年免費體驗,迪士尼則以 6.99 美元推出高品質解析度的串流影視服務 Disney+,而在美國基本方案就要價 8.99 美元的 Netflix 顯然最為高價。

然而,華爾街分析師並未放棄 Netflix,在 FactSet 調查的 39 位追蹤 Netflix 的分析師,其中 28 位給予買進評級、9 位評比持有,只有 2 位認為該賣出。

Piper Jaffray 上週甫建議逢低買進 Netflix,而瑞信近期則大讚 Netflix 的 app 下載次數正面,也有大量原創內容即將推出。

【往下看更多】

►北市里長涉插乾股、索公關費! 還找黑道打股東 下場慘了

►產業:MIC估2026年AI伺服器出貨達450萬台,邊緣AI硬體滲透率近2成

►產業:陳俊聖接任第18屆台北市電腦公會理事長,將助台灣資通訊產業越做越好

【熱門排行榜】

►數位轉型不必推翻重來!天逸財金「非破壞式導入」策略 讓既有數據煥發智慧價值

►警凌晨張文桃園老家帶回3物品 父母首度發聲

►鴻華先進砸7.8億接手納智捷 國產電動車版圖重新洗牌

推薦閱讀