找工作變快了?主計總處曝最新數據:「這學歷」失業率最高

〈分析〉美國經濟亮麗數據背後 低收入戶的危機遭到忽視

鉅亨網編譯劉祥航 綜合報導

經濟學家對美國經濟現況的討論陷入分歧,儘管製造業及服務業調查數據顯示,美國經濟處於緊縮的邊緣,唯一在支撐美國成長的動力,來自美國消費者仍然健康。但摩根士丹利 (Morgan Stanley) 近期研究認為,這可能也是假象。

對美國經濟的樂觀,現任聯準會副主席 Richard Clarida 的看法是一個代表,他在數週前表示,當前的失業率為 3.5%、家庭儲蓄率升至 8%、總債務與收入比率徘徊在 40 年來的低點附近—讓他自豪地說:「我找不到歷史上有任何時期的消費增長,能與現在相提並論」。

特別在聯準會寬鬆政策之下,他們預計這將為消費者的支出和購房等提供支撐,並帶起新一輪抵押貸款再融資,有助可支配收入的增加。

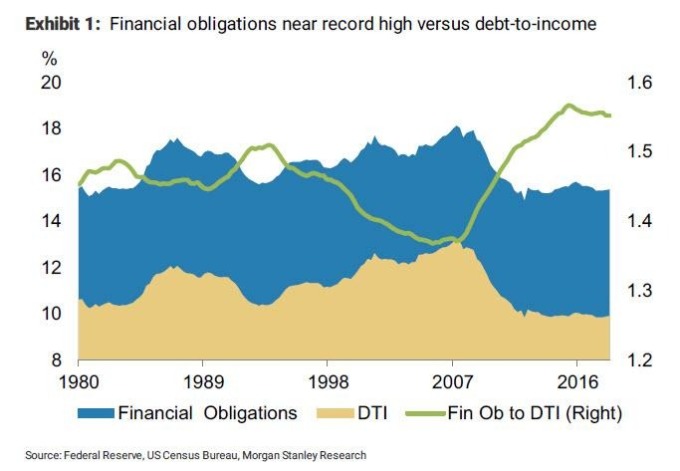

租貸家庭上升是凶兆

但摩根士丹利策略師 Vishwanath Tirupattur 和 Ellen Zentner 引用另一組數據,認為經濟數據不如表面上所見得這麼樂觀。

大摩指出,隨著住房擁有率由危機前的最高點 69.2%,降至目前的 64.1%,正是許多人連抵押品都沒有,造成抵押借貸數據無形中被美化。這種情況下,租賃家庭占比在上升、租金也在上升,而租金不包括在聯準會的信貸統計之中。

結合債務與收入的比率來看,可發現愈來愈多支付高租金的出租家庭,對消費者健康的影響。這兩個比率之間的差異,是自 1980 年以來的最大。房客通常更年輕,並且相對於房東的收入更低。因此,大摩強調,「綜合的消費者指標,未能反映出租賃家庭日益增長的壓力,以及不同年齡階層的債務負擔的區別」。

低收入戶危機更高

其次,為了解低收入家庭財務狀況,摩根士丹利重點分析了車貸拖欠後發現,主要汽車違約率處於 2014-2015 年以來的低點,但非主要汽車違約率,高於 2008 年金融危機時期的峰值。這表明,信貸和低收入消費者的實力又出現了裂縫。

大摩認為,美國消費者的資產負債表整體看起來還不錯。然而,有一部分美國人的財務狀況堪憂,若以 Fair Isaac 公司開發的信用評分系統 FICO 計算,FICO 得分低於 650 的借款人約佔總人口的 28%,這一比例相對較高。

Zentner 總結,這是在美國失業率創歷史新低,且薪資增長可觀的背景下的結果,這兩項數據一旦出現逆轉,消費信貸方面的裂縫勢將擴大,更蔓延到消費的其他部分。

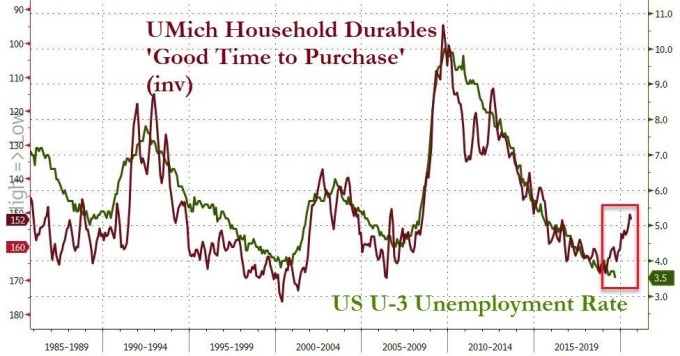

失業率有上升之虞?

呼應大摩的研究結果,《Zero Hedge》報導指出,美國失業率 (U-3) 與密西根大學消費者信心調查 (倒置) 對照,通常會一致,相關性大概較失業率延遲 10 個月左右,因為失業率低,代表「現在是購買家庭耐用品的好時機」,並稍有時間上的落差。

當前的重點在於,耐久財的信心出現逆轉,代表著消費者對未來收入和財富的擔憂,可能會降低支出,並形成經濟上的惡性循環,而這卻是當前圖表的現實。

如果此一相關性成立,《Zero Hedge》推估,美國失業率將躍升近 3 分之一,由目前的 3.5% 升至 5.0% 左右。

【往下看更多】

►產業:昱鐳應材與兆豐簽署上市櫃輔導,搶攻AI高階材料商機

►產業:昱鐳應材與兆豐簽署上市櫃輔導,搶攻AI高階材料商機

►產業:崇越(5434)攜手創意,打造全台首座低碳運算中心

【熱門排行榜】

►機車族注意!待轉忽略「1細節」恐挨罰1800元

►高鐵通勤族崩潰! 苗栗路段號誌故障 各車次晚點逾20分鐘

►賴清德拋福利新政! 國保族65歲後月領5000元 拚「這時間」上路

推薦閱讀