驚見「死亡交叉」? 謝金河示警:港股跌進空頭市場

大摩:成長股的災難才剛開始 應更鞏固防禦立場

鉅亨網編譯劉祥航 綜合報導

摩根士丹利 (Morgan Stanley)(大摩) 在週日 (27) 文章指出,近期美國成長股的回報被價值股超越並非偶然,而是長期趨勢的初期,成長股的災難才剛開始。

自 8 月初以來,標普 500 價值股指數上漲了 5% 左右,成長股指數的漲幅卻只有 0.9%。大摩首席美國股票策略師 Michael Wilson 表示,這一轉變有利於增持金融、消費必需品和公用事業股,不利於先前狂飆的成長股。

Wilson 說,近期股市利多頻傳,聯準會在 7 月底就已降息,歐洲央行也重啟寬鬆,甚至連英國都能與歐盟在脫歐一事達成協議,美中談判也傳出進展。

如果市場一片歡呼聲,那麼為何標普 500 指數仍未突破 7 月高點?Wilson 表示,答案其實很簡單,因為今年的成長令人失望,許多領先指標顯示,這種情況還會持續,特別在美國。正因如此,聯準會才會被迫寬鬆。

Wilson 指出,美國企業的平均收入,今年以來下滑 5-10%,接下來更可能被迫裁員,而不僅僅是減少工作時數。

鑑於對經濟成長前景的不樂觀,Wilson 繼續建議避免昂貴的成長股,他表示,在估值過高和不切實際的獲利預期之下,軟體股票似乎遭受特別沉重的打擊。

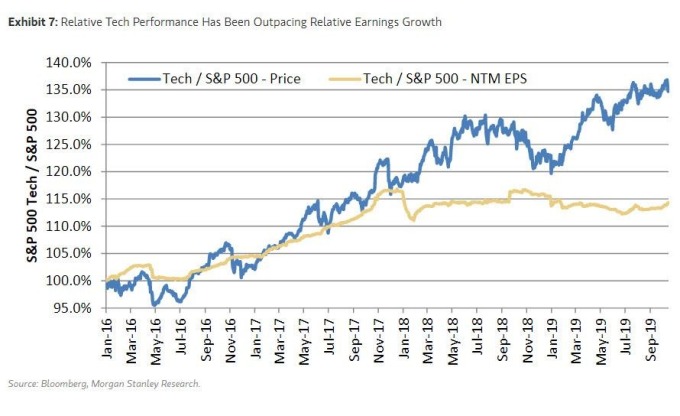

S&P North American Expanded Technology Software 指數從 7 月 26 日的歷史高點,已下跌 7.7%。自 2016 年底以來,這一指數攀升了 97%,是標普 500 指數漲幅的兩倍多。

Wilson 認為,成長股短期內的高利潤,其實是減少資本出的結果,但這打擊了中期的成長,估值也將因而下滑。最重要的是,這股轉變才剛開始,對於最昂貴的長期成長股而言,遲來已久的調整已經開啟,且有可能持續下去,直至估值變得十分便宜。

Wilson 主張,接下來價值股將勝過成長股,不過應該選擇具防禦性的價值股,而非向周期性傾斜。

大摩的看法與其他華爾街投行不盡相同。高盛集團策略師在本月表示,除非經濟前景發生顯著變化,否則相較於價值股,他們更看好成長股。

【往下看更多】

►興櫃:育世博ACE1831血癌一期臨床完成,驗證安全性與CD20靶向細胞治療可行性

►基金:台股創高,新光臺灣半導體30盤中突破45元,飆歷史新高

►基金:AI狂潮點火!台股ETF前四強績效全翻倍,00947近一年暴衝215%稱王

【熱門排行榜】

►唐綺陽報喜! 下半年正式「陰轉陽」 股市、戀愛運全面升溫

►下班收主管LINE也算「職場霸凌」? 勞動部回應了

►韓股觸發熔斷!三星、海力士遭血洗 股民仍追

推薦閱讀