美光財報優於預期「盤後漲8%」 執行長嗨喊:好日子在後頭

(2025/12/18 10:09)《隨手話經濟》找尋股價的公允價值?試試「高登模型」吧

2017/10/19 18:25 鉅亨網許光吟

繼前文為投資人介紹了著名衡量股市「估值」的巴菲特指標、諾貝爾經濟學獎得主席勒 (Robert Shiller) 所推出的 CAPE 模型之後,本週《隨手話經濟》要繼續為投資人介紹,另一項較鮮為人知的股價衡量工具:高登模型 (Gordon Model)。

高登模型對於衡量股票價值的邏輯,與巴菲特指標和席勒 CAPE 可謂是大不相同,巴菲特指標的核心意義是關注投資回本的年限,而席勒 CAPE 則是透過通膨調整之後,找出更合於真實景況的本益比估值,但高登模型更關注的是:企業有沒有在發股利。

高登模型的建置是採用股利評價模式,並透過股利折現法,來衡量當前公司之股價,即當前公司股價應等於未來所有可能發放股利折現總和,即淨現值 (NPV, Net Present Value)。

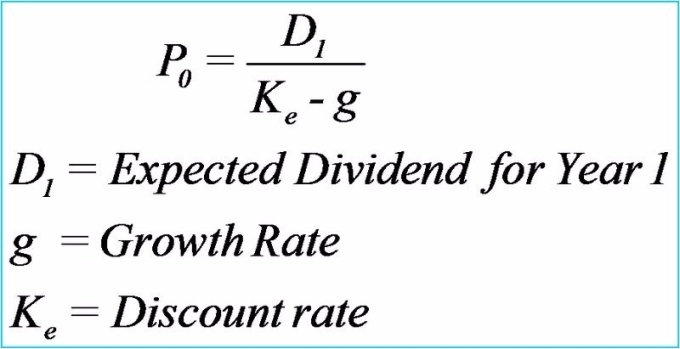

如下圖所示,下圖為高登模型經股利折現法推導之後的最終公式:P = D / (k-g),其中 P 代表的是公司股價、D 代表的是明年的預估股利、K 為個人預期報酬、G 則是股利成長率。

舉例來說,一間公司預估明年發放每股股利 3 元,而投資人個人預期報酬為 20%,且同時該公司股利成長率為 5%,那麼該公司的合理股價為何呢?

答案是:股價 (P) = 3 / ( 20% - 5% ) = 20,即股價公允價值為每股 20 元。

然而值得注意的是,在使用高登模型評估股價合理估值時,高登模型的最大缺陷,就是僅限使用在「股利穩定成長」之公司,因若使用在不是每年發放股利、或股利大起大落之公司上,那麼股利成長率 (g) 即會低至 0% 或是大幅波動之現象,高登模型即非常容易出現失真、失去使用意義。

由於在實務上,要找出「股利穩定成長」之公司並不容易,許多公司多見是股利零成長,或是有獲利才發股利,故高登模型雖然可以拿來作為評估股價公允價值,但僅限於特定「股利穩定成長」之族群。

比起使用高登模型衡量股價估值,或許高登模型背後的淨現值 (NPV) 概念則是較為重要,對投資人而言,淨現值為正之公司,代表了該公司是有著良好的股利增長和獲利模式,這才能增加股東權益和股價上的資本利得。

【往下看更多】

►北市里長涉插乾股、索公關費! 還找黑道打股東 下場慘了

►產業:MIC估2026年AI伺服器出貨達450萬台,邊緣AI硬體滲透率近2成

►產業:陳俊聖接任第18屆台北市電腦公會理事長,將助台灣資通訊產業越做越好

【熱門排行榜】

►數位轉型不必推翻重來!天逸財金「非破壞式導入」策略 讓既有數據煥發智慧價值

►北捷攻擊案嫌犯張文墜樓亡 兄長嘆:已5年未聯絡

►高大成分析「張文墜樓非畏罪」 曝他修正鄭捷計畫:還想逃

推薦閱讀