能源拉警報! 亞洲石油庫存逼近底線 專家示警:美國7月恐爆短缺危機

聯準會本周開會在即 將如何影響債券市場?

鉅亨網編譯黃意文

聯邦市場公開委員會 (FOMC) 即將在 3 月 21 日召開會議,預期將會再度升息,財經網站《wolfstreet》作者 Wolf Richter 指出,雖然長短天期美債殖利率縮小,但殖利率曲線倒掛的可能性不大,換句話說,人們將不會見到激進的貨幣政策,至少短期內不會出現。

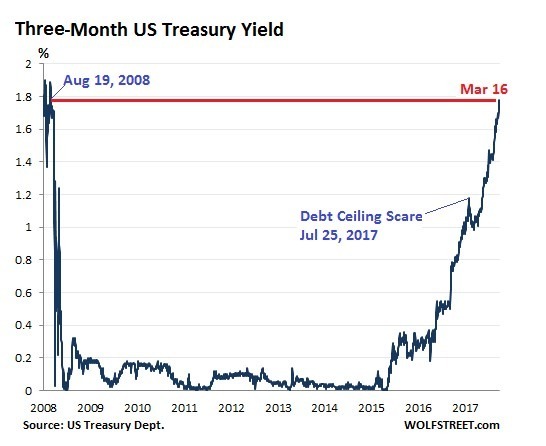

在 2015 年 10 月時,3 個月期美債殖利率為 0%,而許多華爾街人士認為,聯準會將無法提升美債殖利率,並且認為縮表執行起來會有困難,但在上週五 (16 日),3 個月期美債殖利率已升至 1.78%,為 2008 年 8 月 19 日以來的新高。

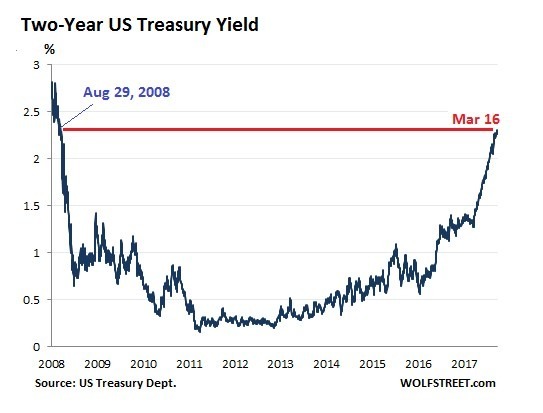

而 2 年期美債殖利率在 16 日上升至 2.31%,為 2008 年 8 月 29 日以來的新高。

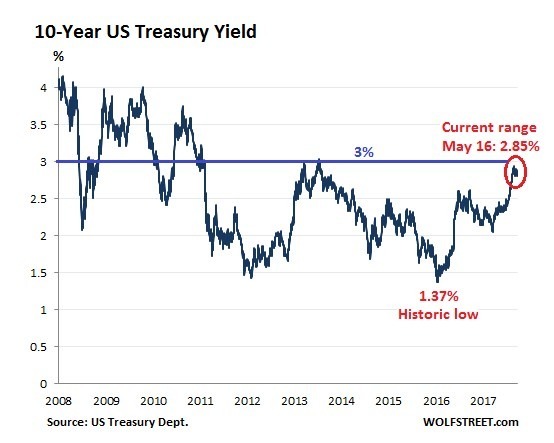

在過去的升息週期中,2 年期美債殖利率對升息的反應,都比 10 年期美債殖利率反應快。而現在也呈現這種情況,10 年期美債殖利率有自己本身的變化,沒有與聯準會升息步調一致,10 年期美債殖利率在 16 日為 2.85%。

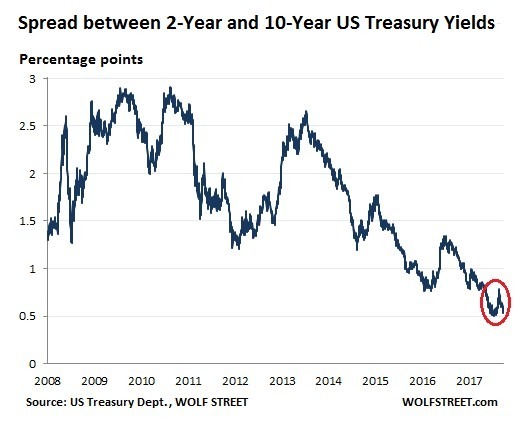

這使得 2 年期美債殖利率與 10 年期美債殖利率之間的利差,縮小至 0.54%。

但 Wolf Richter 認為 10 年期美債殖利率在短期內不太可能超過 3%,以目前的資產價格與股息收益率來看,目前 10 年期的美債殖利率可吸引許多的買家,因此債券價格不會進一步下跌,所以抑制著殖利率的飆升。

儘管短期的美債殖利率和長期美債殖利率之間的利差越來越小,Richter 認為出現殖利率曲線倒掛情形的可能性不大,上一次出現長期債殖利率比短期債殖利率低的情況是在金融危機前。

若出現殖利率曲線倒掛危機,聯準會這一次有工具可以使用,在 QE 期間,它收購了 1.7 兆美元的美債和 1.8 兆美元的不動產抵押貸款證券,而 Fed 在去年 11 月開始進行縮減資產負債表政策,Fed 可透過加速縮表的進度,對長期美債進行施壓,在突擊的貨幣政策之下,長期美債殖利率將會有所攀升。

【往下看更多】

►產業:昱鐳應材與兆豐簽署上市櫃輔導,搶攻AI高階材料商機

►產業:昱鐳應材與兆豐簽署上市櫃輔導,搶攻AI高階材料商機

►產業:崇越(5434)攜手創意,打造全台首座低碳運算中心

【熱門排行榜】

►賴清德拋「家庭主婦月領5000」 資格、時程、申請方式一次看懂

►全聯開出千萬發票! 139元買火鍋料爽中1000萬 107元抱走200萬

►颱風即將生成!專家示警了「恐讓5月梅雨季落空」

推薦閱讀