新青安2.0快來了! 他喊「最後低價機會」 網搖頭:根本沒跌過

新青安變「新卡關」?李同榮:這5招才是真公平

東森財經新聞

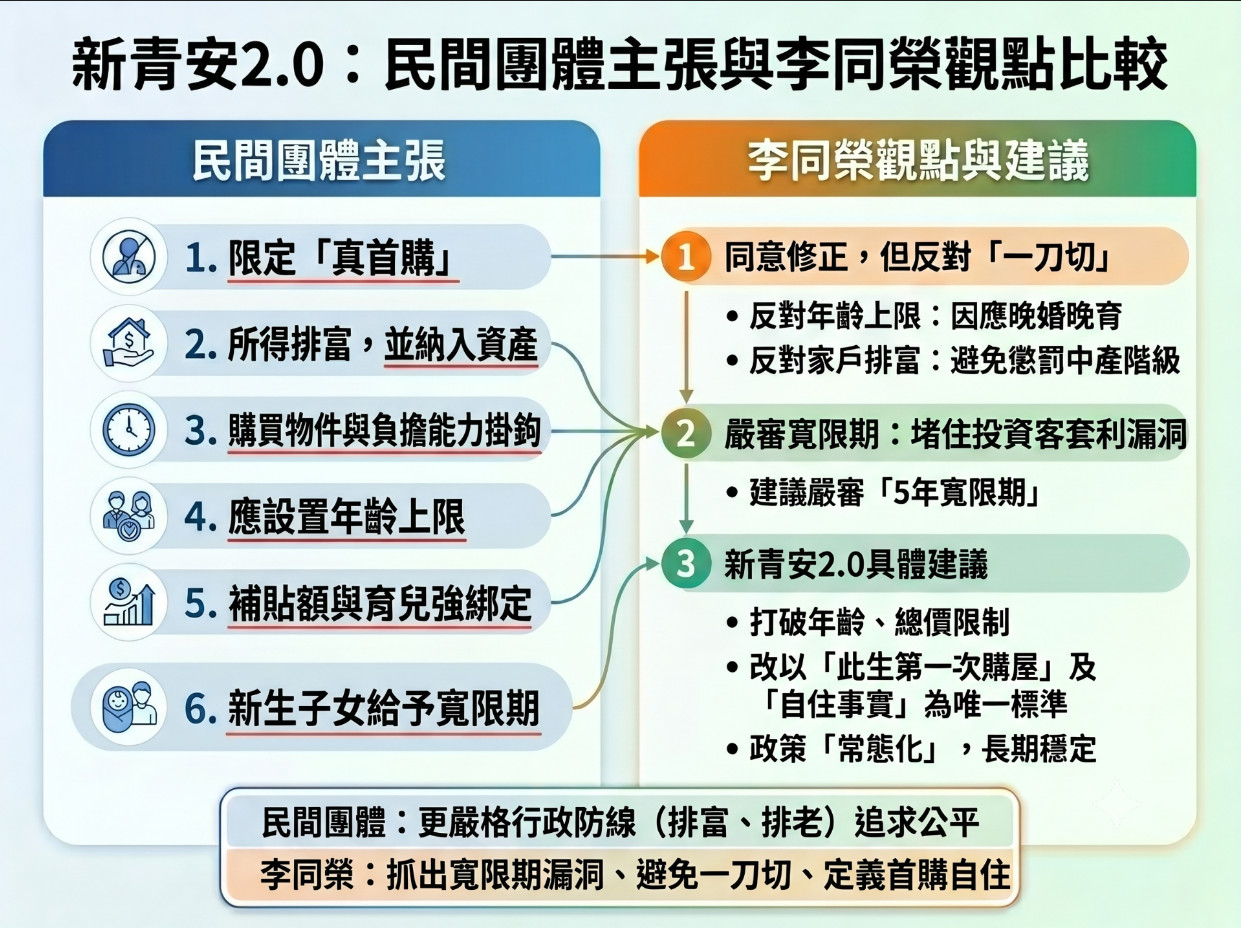

新青安2.0尚未正式定案,社會各界已提出許多修正建議。有人主張「真首購」;有人主張排富;有人主張納入資產;有人主張設年齡限制;有人主張購屋總價限制;也有人主張婚育家庭應提高優惠。

房市趨勢專家 李同榮提出廢除原有「新青安」專案,重新定義「首購安心成家」專案。政策只須5招,由繁化簡,首購每人一生一次優惠,避免一刀切看似公平卻不公平的限制措施,並把它變成常態性政策,補貼方式與貸款上限額度可依利率調幅與房價漲跌指數定期調整。

★【理財達人秀】空單急補 壓盤放手? 融資大清洗 搶反彈先鋒 ★

民間團體六大主張,雖有其合理性,但也有其複雜性,理論正確但限制更多。李同榮指出,各界對新青安2.0政策建言的出發點都是希望避免資源遭到濫用,維護社會公平。然而,當限制愈來愈多,制度是否反而愈來愈複雜?真正的首購族是否反而成為最大的受害者?這正是新青安2.0目前最大的考驗。

目前民間團體提出的方向,大致可歸納為六項:

一、限定真正首購。

二、所得排富,並納入資產審查。

三、貸款能力與購屋總價掛鉤。

四、設置申請年齡上限。

五、提高婚育家庭優惠。

六、新增子女後給予更長寬限期。

這些建議共同目的只有一個:讓政府資源真正留給需要的人,因此是目前政府傾向參考採鈉的政策,但也可能是由簡化繁的錯誤政策。

李同榮直批,民間團體建議的問題不在方向是否正確,而在「限制愈來愈多」,如果所有建議全部納入,新青安2.0可能變成:要查是不是首購、要查收入、要查財產、要查房價、要查年齡、還要查婚姻、生育狀況。原本簡單的首購政策,最後可能演變成行政成本極高、民眾申請困難的新制度。政策愈修愈複雜,不一定愈公平。有時候,公平的政策反而變成新的不公平政策。

新青安要改的是定義問題,真正應堵的是防止漏洞,不是增加門檻

李同榮進一步分析,新青安2.0真正應修正的是定義問題,把新青安重新定義為「首購安心成家」專案,再防止原來政策的漏洞,而不是增加各種限制。真正需要嚴格查核的是:是否真的屬於一生第一次購屋?以及是否真正自住?只要建立完善的查核制度,例如:此生第一次購屋、五年不得出租、轉售套利、落實自住查核。其實就已經可以防止大部分投資客利用政策套利的漏洞。

不要用一刀切的錯誤政策追求公平,反而變成不公平政策

李同榮再次強調,目前討論最多的是:年齡限制、所得排富、總價限制。但台灣各地房價差異極大,人生購屋時點也已完全改變。另一方面,四十歲、甚至五十歲才第一次買房的人愈來愈多。科技業、高薪專業人士收入高,但未必已有房產。如果用固定數字畫一條線,線內就是公平,線外全部排除,這其實不是公平,而是最簡單的行政管理。真正公平,應該是依政策目的,而不是依行政便利。

新青安2.0應回歸政策初心重新定義政策主軸,新青安重新定義只有一句話:「首購安心成家」,以「一生一次首購自住」作為唯一核心資格。不要把首購政策變成一套層層設限的資格審查制度。政策愈單純,民眾愈容易理解,也愈容易真正照顧到首購族。

「首購安心成家」政策真正的改革五大方向

李同榮建議政府可掌握五項原則,政策由繁化簡且達一致性:

第一,定義清楚「一生一次首購」:避免投資客利用制度,不斷套利。

第二,嚴審5年寬限期:嚴格查核五年寬限期資格,與申請人未來本金攤還能力,並嚴格稽核自住事實。

第三,不採一刀切政策:避免因年齡、所得或總價等單一標準,用一刀切方式,誤傷真正需要協助的首購家庭。

第四,設為永久常態性政策:利率補貼方式與貸款上限額度,宜依利率調幅與房價漲跌指數定期調整,才能視為名符其實的首購安心政策。

第五,婚育政策與首購政策分流:婚育可以鼓勵,但不宜作為首購政策的主要門檻,讓政策回歸各自目的。

李同榮最後指出,真正好的政策,應該是簡單、清楚、容易執行,同時能精準照顧真正需要的人。如果把所有建議都納入,最後形成一套複雜且充滿例外的制度,不僅增加行政成本,也可能讓真正的首購族望之卻步。「首購安心成家」真正應該追求的,不是「一刀切的公平」,而是「一生一次首購自住」的公平。

▼新青安2.0民間團體主張與李同榮觀點比較。(圖/李同榮提供)

(封面示意圖/翻攝Pexels)

【往下看更多】

►新青安2.0快來了! 他喊「最後低價機會」 網搖頭:根本沒跌過

►新青安2.0快來了? 財政部鬆口:「4大調整方向」研議中

►新青安優惠利率「擬分段退場」 一表看懂月付還款壓力

【熱門排行榜】

►被動元件倒一片! 15檔個股慘跌停 網嘆:一家人整整齊齊

►跟風買0050正2! 他慘賠111萬崩潰喊:真的後悔了

►月亮入天秤!「4生肖」好運來了 吃飯閒聊都能發財

推薦閱讀