對通膨警戒升高! Fed會議紀錄曝「1情況」:將考慮升息

聯準會將發布新利率取代LIBOR 估350兆衍生商品市場受影響

鉅亨網編譯黃意文

紐約聯準會週三 (28 日) 宣布,將於 4 月 3 日發布新的參考利率,來取代不斷傳出醜聞的倫敦銀行同業拆款利率 (LIBOR),新利率為附擔保隔夜借款利率 (Secured Overnight Funding Rate,SOFR),估計全球約有 350 兆美元的金融性衍生商品受影響。

LIBOR 為英國銀行同業之間的短期資金借貸款的成本,同時亦是全球銀行業在「衍生性金融商品」定價上的基準利率。但在 2012 年時,爆發出大型銀行聯手操控 LIBOR 利率的醜聞,這些機構透過提升或降低利率,以在交易案中獲取購更高的利潤,此舉使與 LIBOR 相掛鉤的一些衍生性金融商品遭致損害,進一步影響金融穩定。

而新的利率附擔保隔夜借款利率,由多間國際銀行及清算銀行所組成的替代基準利率委員會 (ARRC) 與聯準會合作之下提出,旨在反映抵押美國政府債務的現金借貸成本。

聯準會希望藉由新的利率,提供更誠信與可靠的利率市場,他們認為新的利率被操縱的可能性非常低,SOFR 率將於 4 月 3 日發布。

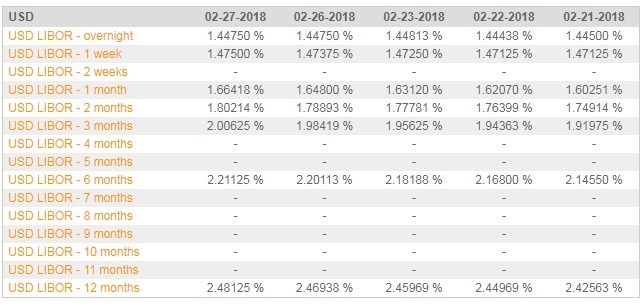

僅管爆發操縱醜聞,Libor 依然為數兆美元的金融性衍生商品合約、貸款文件和其他金融工具的參考利率。3 個月期 Libor 在 27 日升至 2.00625 %,超越 2008 年全球金融危機時的水平。

【往下看更多】

►大樂透衝8.2億!「4生肖」貴人財神齊報到 中了就躺平

►不只會做晶片! 外媒點名「台灣1產業」:下座護國神山

►立院三讀通過「兒少未來帳戶」! 18歲前政府年撥6萬

【熱門排行榜】

►「我們一家人」 李在明主揪舊金山「韓美兆元宴」

►別再信「0050分割」!元大投信急澄清:今年未辦理

►Meta出手了! 臉書免費「黑勾勾」真人認證上線 三寶爸沒法再騙

推薦閱讀