特斯拉自由現金流轉負! 馬斯克沒在怕:發動「二戰級」擴張

苦揹房貸求翻身?專家認證3特性 「無腦買房賺比專研股市多」

EBC地產王 記者張琬聆

通膨嚴峻、現金越來越沒價值的時代,常見網友論戰該存錢、存股或買房投資。專家表示,高通膨下貨幣不斷貶值,持有現金確實風險較高,多元配置資產較妥當,且從過去歷史來看,房價長期走升,「無腦買房賺的可能還比認真研究股市來得更多」,也無怪乎台灣人把買房當成全民運動。

到底是持有現金好還是投入房產好?從歷史經驗來看總有答案。元宏不動產加值服務平台創辦人周昆立表示,依照過去歷史,買房確實較擁有現金有更好的抗通膨能力,又因為購屋可以向銀行貸款,具有還款期長、高槓桿、低利率的3大特性,對於資金有限的民眾而言,只要善用現金流,以每月負擔得起的房貸,20年後就可以擁有不亞於持有高額現金投資20年的效果,是翻身的好管道之一。

揹房貸大幅放大購買力 同樣漲幅增值驚人

儘管老一輩人觀念會覺得不要揹債,認為揹房貸很可怕,但周昆立指出,買房還款期高達20~30年,甚至可到40年,還有遠低於信貸的超低利率,加上首購族最高可貸款8成,等於大幅放大「購買力」,一旦房價上漲,對於財富的放大效果便很驚人。

▼揹貸款的3大優勢,等於大幅放大購買力。(示意圖/EBC地產王張琬聆攝)

以買房貸款1000萬元來說,如果選擇20年期房貸,在利率2.1%的條件下,每月本息平均攤還金額僅5萬1063元,等於每個月只要支出5106元,就可以擁有「100萬元」的購買力。周昆立表示,如果購買的房產能增值,在同樣漲幅下,實際資產增加金額將比只拿5萬多元去投資來得更好。

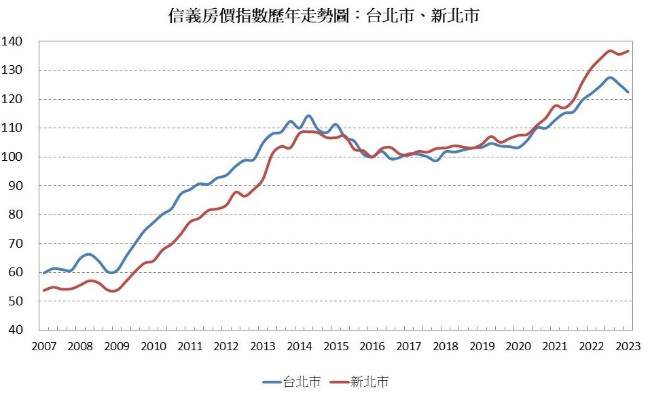

房價20年來漲291% 買房成全民運動

另外從信義房價指數資料可發現,過去20年台灣房產價格大約增加291%,平均每年增加14.5%,這樣的投資績效甚至高於波動大、年化報酬可能僅5~10%的台股或基金等金融產品,周昆立直呼,難怪台灣民眾把買房幾乎視為是全民運動,「因為無腦買房,賺的可能還比認真研究股市來得更多!」

▼房價長期來看,漲幅相當驚人。(圖/信義房價指數)

不過周昆立也提醒,揹債買房畢竟是預支未來收入,如果後續房價走勢不如預期,將可能因此壓垮自己。另一方面,目前台灣房價已高,過去的漲勢已經很難在未來同樣複製,因此雖然未來買房依然有一定程度的抗通膨與增值效果,但仍建議民眾盡量多議價,挑選超值屋,未來才可能擁有較佳的報酬。

(封面示意圖/EBC地產王 張琬聆攝)

【往下看更多】

►股市賺飽錢去哪?專家:「這波」恐回流房市

►股市賺飽錢去哪?專家:「這波」恐回流房市

►房貸占比降了!房貸餘額卻衝15.25兆 專家揭房市真相

【熱門排行榜】

►群創、友達、藍思搶攻玻璃基板 大摩揭量產時間表

►從132噴到1220又腰斬! 專家揭國巨背後底氣:短空是為了更長的多

►記憶體、被動重災區! 台股下挫1500點 華航、長榮航逆勢高飛

推薦閱讀