台股衝高該賣股獲利了結嗎?達人雨果曝「這招」:不用猜高低點 00981T 兼顧資產成長與低波動!

Google大招引爆AI戰局:Gemini 3 Pro點燃年底行情

東森財經新聞

Google強攻AI:Gemini 3 Pro改寫戰局?

生成式 AI 的競爭在 2024 年底再次升溫。巴菲特退休後,波克夏罕見大舉買進 Alphabet,而 Google 推出的 Gemini 3 Pro 更在模型能力、晶片布局上同時向對手施壓,使市場重新調整對 AI 產業的期待。在《理財必修課》中,主持人與兩位來賓從軟硬體競局談到台股行情,試圖釐清這場年底震盪背後的核心脈動。

Gemini 3 Pro 的推出讓原本偏多的美股獲得強心針。Google 在模型能力上直追甚至超越 OpenAI,而自家 TPU 加上 YouTube、搜尋等完整生態,讓外界重新評估「AI 龍頭是否將重新洗牌」。然而,對投資市場而言,更重要的是:這場戰火如何牽動美股與台股,投資人又該如何在高檔震盪中穩住節奏。

Google生態成關鍵:Gemini 3 Pro能領先多久?

前外資分析師程正樺指出,AI 的競爭週期幾乎是「三個月一輪」,因此 Geminin 3 Pro 雖然強勢,但仍難斷定勝負是否已經底定。不過從短期來看,Google 的確握有相對優勢。

關鍵在於 Google 的三大生態底盤:

1. YouTube 的影音資料量──這是任何 AI 公司都難以複製的資源池。

2. 搜尋引擎與廣告體系──擁有龐大用戶與資料回饋,可直接強化模型成效。

3. 雄厚現金流──Google 每年投入上千億資本支出,即使舉債比例仍低,投資續航力遠勝多數新創。

相較之下,OpenAI 仰賴 Oracle 或 CoreWeave 提供算力,其合作夥伴的財務體質並不如 Google 穩健。程正樺提醒,OpenAI 的挑戰不只在技術,而是「永動機條件是否還能成立」──算力需求若在 Gemini 3 推出後不再成長,甚至出現客戶退訂、要求降價,將對其商業模式形成衝擊。

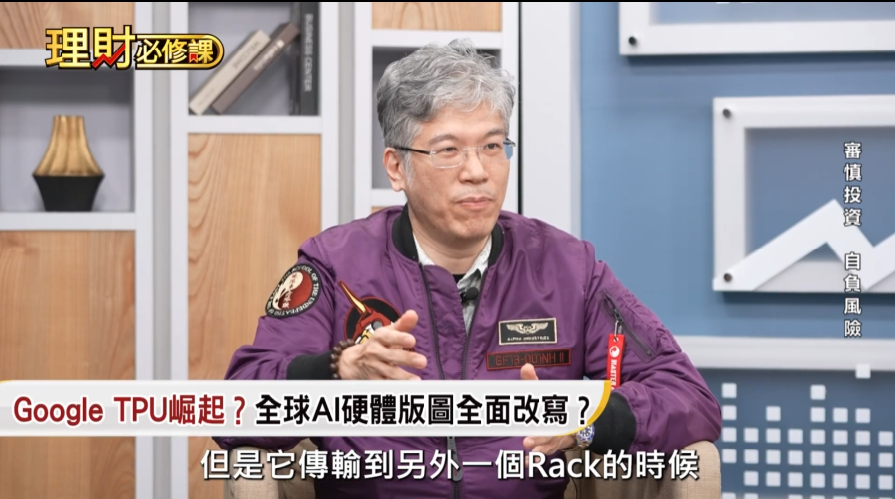

TPU崛起?Google硬體火力挑戰輝達

除了模型能力,Google 在硬體上的突破同樣受到市場關注。Gemini 3 Pro 亮相後,Meta 傳出可能於 2027 年導入 Google TPU,使市場重新評估未來 AI 伺服器的供應結構。

程正樺說明,Google 早在十多年前就開始布局 TPU,搭配其強大的網路技術與 OCS(Optical Circuit Switches)光路交換,正形塑一條與 NVIDIA 不同的競爭路線。

兩者差異可概括如下:

• NVIDIA 的強項在於單一 Rack 內的運算效率最高。

• Google TPU 的優勢則在於跨 Rack 擴充能力更強,能在對外連線上達成更多 800G 的連接,使其大型機群的擴充速度更快。

TPU 先前可支援約 4000 顆機群,新款 Ironwood 則能推進到 9000 顆以上,使其實際可運行的大模型規模有明顯提升。加上近期 Anthropic、Meta 等企業都傳出可能採用 TPU,市場對於「輝達是否會被蠶食市占」的討論再度升溫。

儘管結果仍待觀察,但程正樺強調,台灣供應鏈在此波競爭中仍是最大受益者——從台積電、鴻海到散熱、載板,幾乎同時供應 NVIDIA、Google、Amazon 與 Meta,因此不論硬體龍頭如何更替,台灣依舊是全球 AI 軍火庫。

台股震盪後的方向:哪些族群續攻?

進入 12 月後,台股在 AI 概念的助攻下止穩,但投資人仍擔心追高風險。股怪教授謝晨彥指出,11 月台股從 11 月 4 日開始的下跌本來就伴隨市場對輝達的疑慮,而 Google 的發布則意外成為行情反轉的催化劑。更重要的是,TPU 帶來的新需求,使市場對 AI 落地的想像不再停留於模型,而是延伸至各環節硬體。

他點出接下來值得關注的幾個族群:

• ASIC(客製化晶片)──聯發科重新受到市場重視。

• 載板──欣興等公司持續創高。

• 散熱──AI 伺服器需求推升產業量能。

• 封測──原本落後族群近來轉強。

• 記憶體──需求在 AI 帶動下持續擴大。

然而謝晨彥提醒,明年 1 月企業財報恐不會出現全面好轉的訊號,下半年更要開始檢驗營收、現金流與本益比是否仍合理。因此台股在明年下半年需更審慎看待波動。

高檔震盪如何守穩?資產配置是核心

面對市場高點,投資人最常陷於兩難:場內怕賣飛,場外怕追高。謝晨彥於節目中以歷史降息循環(2007–2012)為例,帶出一個關鍵:

「留在市場比抓最高報酬更重要。」

他將多種股債組合比較後發現:

• 股 7 債 3(例如 QQQ 搭配 LQD)表現亮眼,但波動較高。

• 純股票雖報酬不錯,但最大回撤可達 -41%。

• 股 3 債 7 的 Sharpe 與 Sortino 表現最佳,回檔期間更能撐住壓力。

在 2008 年的劇烈下跌中,債券比重高的投資組合跌幅僅約 10%,遠低於大盤,使投資人能在隔年反彈時持續留在市場中。

存股領息還是存債好?平衡型 ETF 提供新選擇

債券的本質是提供穩定現金流,但過往因波動與利率因素,許多投資人偏好透過高股息 ETF 來累積被動收入。然而謝晨彥指出,若以「穩定息源+降低波動」為核心,股債平衡型 ETF可望成為新選項。

他以 00981T 為例說明其結構:

• 70% 投資 BBB 等級以上債券:在投資等級內取得較高息,但維持良好信用體質。

• 30% 投資台灣市值前 25 大企業:包含台積電、鴻海、台達電、聯發科等。

• 每月債券調整+每年股票兩次換股:透過再平衡維持股 3 債 7 的配置,使波動降低、收益更穩定。

他也比較高股息 ETF(如 00940、00939、00929)與 BBB 等級債券的長期殖利率走勢,發現 BBB 等級債的票息率長期多數時間優於高股息 ETF,若以風險調整後報酬來看,其長期耐震能力更佳。

中國靠開源突破?美中AI競局仍看算力

談到國際賽局,程正樺認為中國在 AI 模型開發上並未如外界想像地落後,原因在於近一年全球模型遇到 Scaling Law(規模定律)減弱 的瓶頸──資料量已接近極限,模型參數再擴大並不能等比例帶來突破,使中國可以靠開源模型加速追趕。

中國開源的優勢在於:

• 成本較低

• 應用更彈性

• 企業能根據需求自由調整

但最大的限制依舊是算力。由於無法取得先進 GPU,中國只能依靠自家 7 奈米製程與華為、寒武紀等晶片廠支撐全年有限的算力產能。若其晶片技術未出現重大突破,算力缺口仍將是其追趕美系企業的最大障礙。

結語:比預測更重要的是「對策」

節目最後總結了這次討論的核心:在 AI 技術快速變動、市場處高檔震盪的當下,不論是選股還是資產配置,「對策」永遠比「預測」更重要。

對投資人而言,無論 AI 龍頭如何更替,都可從供應鏈交集或股債配置著手,建立能抵抗波動、長期持續的投資架構。當配置能讓人睡得安穩,市場的每次震盪就不再是壓力,而是下一波報酬的起點。

※本節目與分析師所推介個股,無不當之財務利益關係,資料僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

【熱門排行榜】

►0050股民有福了! 出示1股就送250克肉盤、白蝦 火鍋店神行銷掀暴動

►家樂福倒數熄燈! 7/1正式走入歷史 網驚見「福」字藏20年彩蛋

►台股重挫「六貸同堂」小心了! 股魚示警:V轉不是理所當然

推薦閱讀