日央行升息1碼至0.75% 創30年來最高

(2025/12/19 12:54)LIBOR-OIS利差擴大 哪些美股衝擊大?

2018/04/04 13:25 鉅亨網編譯許家華

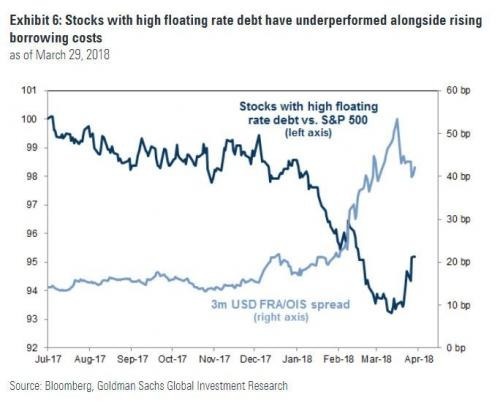

《Zerohedge》報導,倫敦銀行同業拆款利率 (Libor) 一路飆漲,Libor 和隔夜指數交換利率 (OIS) 的利差也正不斷擴大,負債沉重的企業已經對此感受到利息壓力的走高,導致股價表現遜於大盤。

LIBOR-OIS 利差是銀行願意付出的借款成本相對於無風險利率,可反應市場對於信貸狀況的看法,利差擴大代表市場的融資成本在快速走高。

摩根大通根據 Fed 數據計算出,LIBOR-OIS 利差擴大至 35 個基點就會讓企業利息負擔增加 210 億美元。所以,是否溫和的緊縮貨幣就足以『打破』市場,這還有待觀察。

高盛週一 (1 日) 發佈一份分析報告,分析師 Ben Snider 指出,借款成本上升只會對股市有溫和的逆風。「背負較多浮動利率債務的公司,表現不及大盤,就是反映借款成本的變動。」

高盛警告說,如果借貸成本繼續攀升,那麼這些公司的股價應該會很煎熬,除非 Fed 完全扭轉緊縮策略的進程,否則這些公司的槓桿率將提高且財務狀況緊縮,影響股價表現。

雖然有些樂天派認為,Libor 和 Libor-OIS 利差攀高是技術因素造成,不會造成系統性風險,無須過於憂慮。但是從股價看來,償債成本提高的壓力已經反映在高浮動利率債務的公司身上。

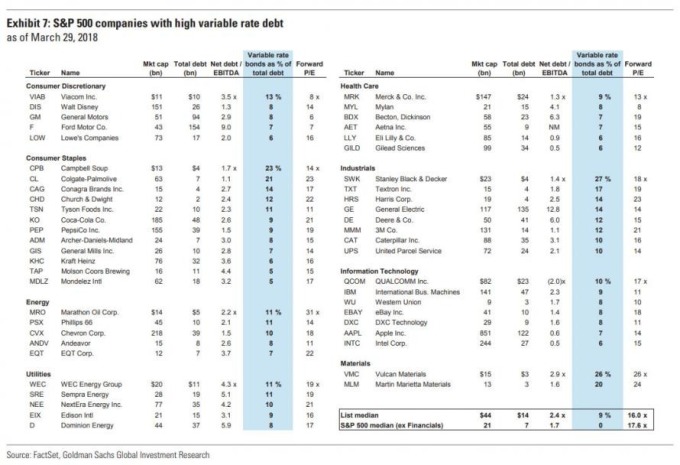

下圖是 50 家 SP 500 企業中浮動利率債務 (與 Libor 相關的債務) 佔整體債務 5% 以上的公司,將其股價與利率做比較:

結果發現,2018 年迄今,隨著短期利率走升,這些公司的股價落後 SP 500 指數 320 個基點 (-4% vs -1%);而且股價只有本益比的 16 倍、低於 SP 500 成分股平均的 17.6 倍。如果借款成本持續上升,這些公司股價會更艱難,但對於期待利差回升的投資者來說,這可能有策略價值。

3 月下旬利差一度出現收緊,這些公司股價就反彈,顯示浮動利率債務多的公司,股價和利率呈現反向走勢,且投資者也預期借款成本會回歸均值。

高盛也指出,小型股票通常比大型股票背負較高的浮動利率債務,考慮其規模,可能導致數據集測試結果更高。

【往下看更多】

►馬斯克預言:AI時代「不需要再存錢」 全民高收入來臨

►晶片供貨不足 本田宣布:中國與日本廠暫停生產

►00後正妹網紅! 替家還債百萬爆火 真身竟是「腦麻女孩」

【熱門排行榜】

►吊車大王又添「兩位小老婆」 網狂讚:美到不行

►北捷恐攻嫌張文妨害兵役被通緝 國防部揭原因

►快訊/北車、中山恐怖攻擊 凶嫌張文墜樓19:48身亡

推薦閱讀