毛利衝破80%! 這台廠靠「一針一柱」 搶賺先進封裝財

玻璃大戰開打!面板廠的驚天逆襲 6年暴漲11倍

東森財經新聞

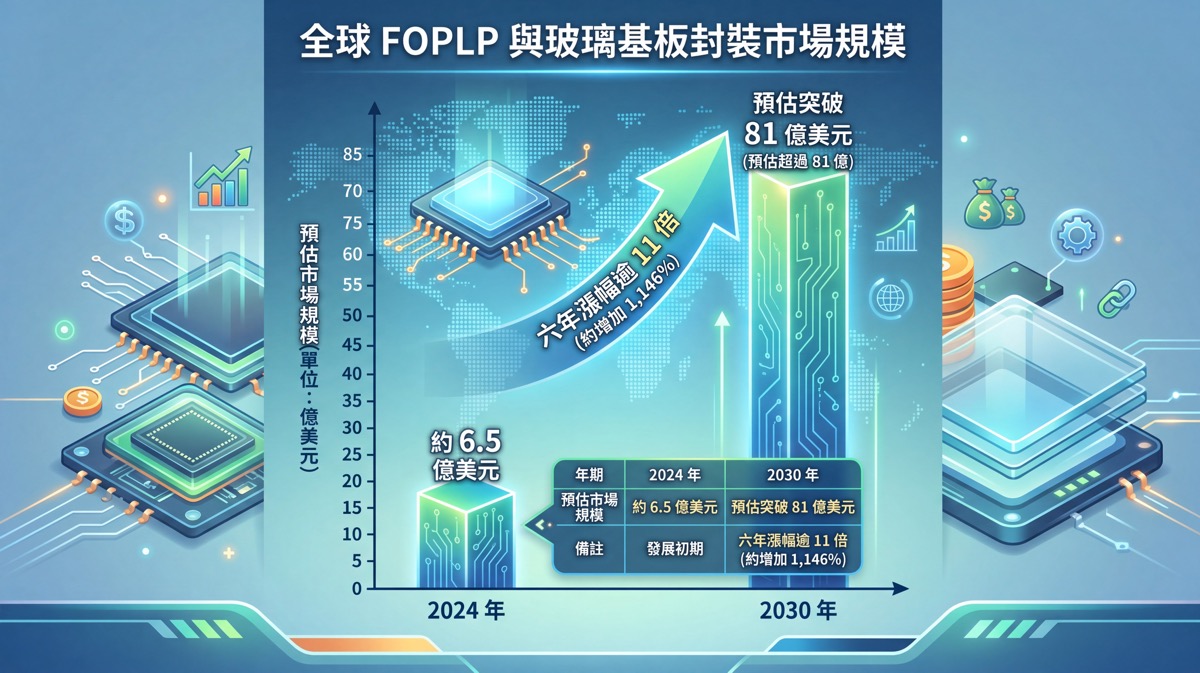

AI晶片卡關促使先進封裝成為新戰場。研調預估,隨AI爆發,扇出型面板級封裝(FOPLP)與玻璃基板市場6年內將飆增逾11倍。晶片巨頭與台美供應鏈正全面卡位這場由圓變方、由有機轉玻璃的晶片工藝革命。

AI浪潮推升先進封裝需求

口袋證券表示,這兩年的半導體話題已從「幾奈米製程」轉向「先進封裝」。真正卡住AI算力的,是如何將一堆晶片漂亮地組裝在一起。隨著AI加速器與GPU越做越大,單顆晶片難以容納,只能將多顆小晶片拼起來使用。拼裝後資料傳遞量爆增,需要更高互連密度、更好散熱與更大封裝尺寸,傳統封裝已漸漸跟不上高效能運算的需求,迫使產業尋找下一種解法。

★【理財達人秀】大漲買錯? 好牌在哪 法人偷暗槓 獨自升級股 ★

六年飆增11倍的市場預估

根據研調機構Counterpoint Research的報告,全球FOPLP與玻璃基板封裝(GSP)的市場規模將出現陡峭成長。

技術門檻與量產硬傷

雖然前景看好,但這項技術並非明天就能普及,量產難度相當高。TrendForce特別點名,玻璃核心基板目前仍面臨多重硬傷,尤其是核心的玻璃穿孔(TGV)製程。目前存在雷射能量不穩定導致孔徑一致性不足、鑽孔過程容易產生細微玻璃裂紋、蝕刻液難以深入約10μm細孔而影響導通,以及大規模量產下動態對位精度難以維持等技術瓶頸。此外,當玻璃尺寸放大到500×500mm以上時,要維持奈米級的平整度難度極高,多層異質材料堆疊時的熱膨脹係數不匹配,更容易在製程中引發翹曲並拖累良率。

台積電時程表引領規格卡位

口袋證券表示,要觀察這條賽道的產業節奏,台積電的布局時程是極具分量的參考點。根據TrendForce分析,台積電的推進路徑大致分為兩階段,短期內將先聚焦在310×310mm基板尺寸的CoPoS技術,2026年將迎來設備與材料供應商的驗證關鍵期,預計2027年進入試產,2028年下半年規劃正式量產。至於更進一步的玻璃核心基板,合理量產時程推估要落在2030年之後。目前除了台積電,英特爾、三星電機、日月光、力成等大廠也都在同步卡位,且各家押注的規格從310mm到700mm不等,顯示產業標準仍在形成當中。

台股供應鏈角色分工

在台股市場中,被歸類在這個題材下的廠商依角色可分為以下幾群(此為產業分工整理,非投資建議,且廠商題材與實際獲利間存在時間差):

- 面板轉封裝:群創(3481)以面板製造經驗切入FOPLP,扇出型封裝月產量已拉升至逾4,000萬顆,並往CoPoS、TGV方向延伸。

- 封測平台:全球封測龍頭日月光投控(3711)整合玻璃材料、TGV與封裝平台;力成(6239)的FOPLP布局延伸至CPO與AI晶片應用,目標2027年前量產。

- TGV與設備:鈦昇(8027)主攻玻璃穿孔雷射鑽孔;群翊(6664)、志聖(2467)、友威(3580)等為面板級封裝設備供應商。

- 玻璃加工材料:正達(3149)具奈米級玻璃加工能力,切入先進封裝玻璃基板;宸鴻TPK-KY(3673)投入TGV玻璃基板試產驗證。

- PCB/載板:華通(2313)等業者也常被納入相關討論。

國際關鍵玩家與台廠互補

把視野拉到國際,美股的關鍵角色與台股呈現互補關係:

- 玻璃材料源頭:全球高純度電子級玻璃高度集中在康寧、德商肖特、日商艾杰旭手中,合計市占率超過九成。康寧身為美系特殊玻璃龍頭,是受關注的材料供應商。

- 晶片設計與終端:英特爾自身積極推進玻璃基板與面板級封裝;博通、超微則被點名為先進封裝技術的重要終端客戶。

- 封裝設備:應用材料等半導體設備大廠,在先進封裝製程的設備供應上具備角色。

整體而言,美股偏向「上游材料」與「終端需求」兩端,台股則在「中段的封測與設備」著墨較深。

(封面示意圖/AI生成)

【往下看更多】

►毛利衝破80%! 這台廠靠「一針一柱」 搶賺先進封裝財

►不讓晶片再翹! 郭明錤揭台積電「玻璃密碼」美系3巨頭心動了

►雙虎翻身! 這次發財不靠面板 劇本直接寫到3年後

【熱門排行榜】

►「這檔ETF」掛牌滿月就配息! 殖利率飆17.4% 阮慕驊揭背後2大關鍵

►記憶體豪賭拚擴產!專家揭三巨頭在下大棋:這次真的不一樣

►跟風買0050正2! 他慘賠111萬崩潰喊:真的後悔了

推薦閱讀