房地產是「經濟火車頭」? 阮慕驊:恐是政府最頭痛的事

房市管制不鬆綁! 李同榮轟央行:活在象牙塔

東森財經新聞

央行理事會日前決議,維持既有貨幣與房市政策按兵不動,並認爲房市降溫、漲勢趨緩,限貸政策沒必要進一步鬆綁措施,並指出房市造成解約與糾紛現象並不嚴重,外界與媒體所言是限貸令造成並非事實,請勿誤導。對此,房市趨勢專家李同榮痛批央行「活在象牙塔」,親揭限貸令五大迷失!

李同榮表示,限貸政策引發搶貸亂象叢生,民怨沸騰,央行提出似是而非數據與論述,把責任推的一乾二淨,才真的是在誤導民眾,殊不知限貸政策引發房市糾紛風暴正在延燒,官員不該坐視不管、粉飾太平。他並舉出央行限貸政策的五大迷失,逐一反駁央行理事會的錯誤解讀。

★【理財達人秀】一路V轉 考驗先到? 打底又翻多 繼續攻名單 ★

央行紙上談兵! 「用落後數據」做出錯誤判斷與房市決策

李同榮針對央行的說明直批,央行官員坐在冷氣房看官方過時資料,做錯誤的解讀與判斷,再粉飾太平,央行把首購貸款困境、預售解約、糾紛、一切都解讀與限貸令無關。對此,李同榮認為央行理事們完全與市場脫節,尤其喜歡引用內政部提供資訊,殊不知房價漲跌依內政部官方公布資訊已落後兩季(9月才公布第一季房價指數),央行理事卻活在前兩季以此做為政策擬定依據,這就是當今房產政策失靈的主因。

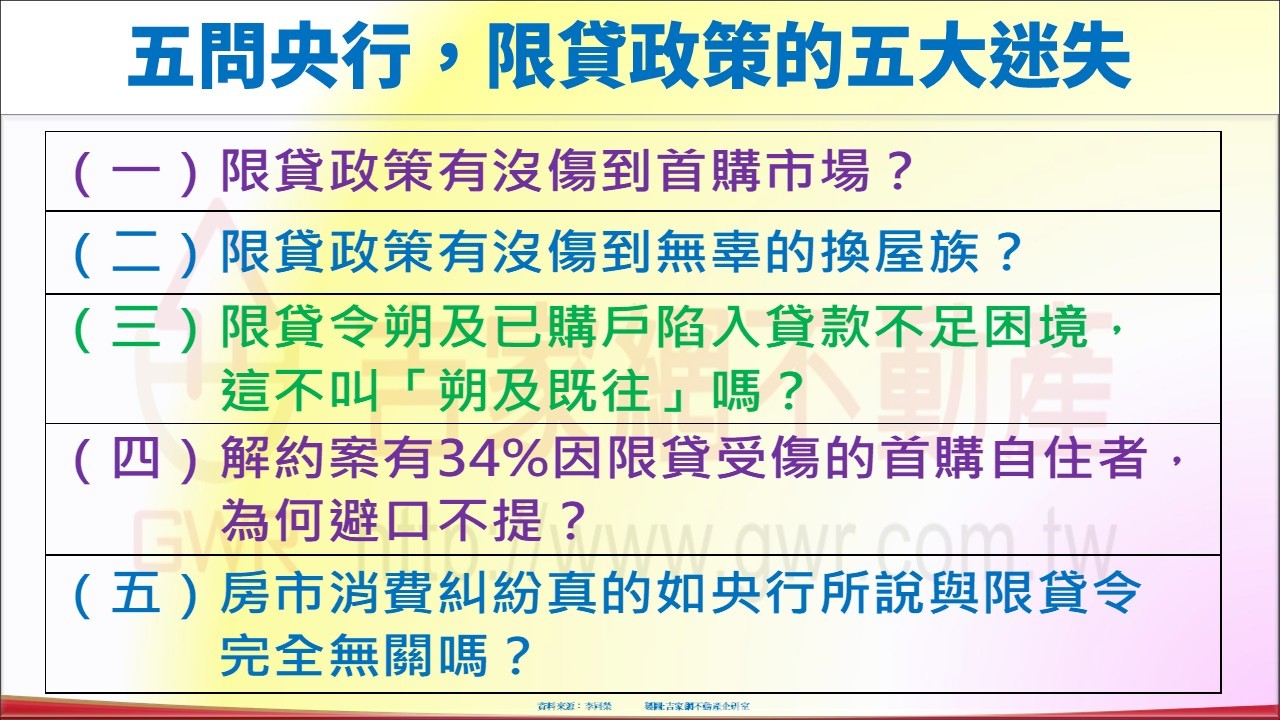

五問央行,限貸政策真的沒傷害首購自住換屋市場?解約與糾紛真的與限貸政策無關嗎?

李同榮針對央行理事會發布的說明,提出五大質疑。並逐一反駁央行理事會的錯誤解讀:

(一)請問央行,限貸政策有沒傷到首購市場?

假若央行認爲限貸政策沒有排擠到首購,行政院何須指示新青安排除於銀行法72-2條之外?這證實限貸是有傷及無辜並引發民怨,難道這些民怨與事實與限貸令所產生對首購貸款的排擠效應無關?銀行核貸大小眼已很久,金管會三申五令要銀行優先放貸首購,銀行有遵循嗎?另一方面,若央行不放寬對銀行集中度管制,就算新青安房貸排除天條之外,也難解銀行撥不出款的困境,更何況集中度也不是只有分子問題,一方面不動產貸款年增率須降低(已降低很多),另一方面企業總貸款的投資意願若萎縮,分母縮小,都會影響不動產的集中度升高。

(二)請問央行,限貸令有沒傷到無辜的換屋族?

預售市場換屋族或自住第二戶,被突來第七波限貸令壓迫到陷入解約困境,央行與內政部把這解約的28%第二戶自住者全部歸類為投資客,顯不合理。

而成屋市場有些家庭須要購買第二戶自住,同樣被歸類為投資客,除非同意先買後賣,而央行為配合政院態度,提出先買後賣換屋者可延緩18個月售屋,這只是象徵性的配合,對銀行基層而言,都只有兩個字形容,就是「麻煩」,這政策一點效果都沒有。央行限貸令還沒教訓到投資客,化療式打房先傷到正常的換屋市場,多少無辜的換屋族受傷,而交易量不正常萎縮卻被央行理事們當成打房政績,情何以堪?

(三)請問央行,七波限貸朔及已購戶陷入貸款不足困境,這不叫「朔及既往」嗎?

央行一直宣稱預售限貸沒有朔及既往問題,把此問題切開為建商與購戶契約,要購戶若貸款不足部分可依定型化契約在差額30%範圍依約解決。問題是已購戶在限貸令之前購買才會造成貸款不足,若依定型化契約協商不成,就須解約或違約,解約不了就引起糾紛,害到的是限貸令前的已購戶,這不就是限貸令朔及既往,傷及無辜,難道是已購戶自找麻煩?而央行卻推責說管不到這塊?請問央行,限貸政策帶來的後遺症,卻想卸責,到底誰才是始作俑者?

(四)請問央行,近年解約案有34%因限貸受傷的首購自住者,為何避口不提?

央行引用內政部提供資訊,宣稱近年解約案買受人有38%購買2戶以上,有28%購買1戶預售屋者名下已有其他房屋,合計多屋者占比66%,顯示解約者多非屬自住需求者,央行意指66%都是投資客。

但請問央行,為何與內政部一様避談剩下的高達34%的首購只有一戶的受傷自住戶?更何況購買第二戶有的也是限貸令前已購戶,有的也是大家庭要自住的第二戶,卻無辜受貸款不足之害而解約,官方把他們全歸為投資客,就是粉飾太平,尤其解約現象不斷地遞增,政府不能坐視不管,若第二戶就被界定為炒作投資客,那囤房稅2.0為什麼容許三戶自住不課囤房稅?政策打房標準不同調,受害民眾苦不堪言。另外,央行高價定義偏離市場,房貸只能三成,請問,在台北買個50坪新屋就列為高價只能貸三成,多少人沒辦法買新屋、換新房?央行政策活在象牙塔,令人遺憾。

(五)請問央行,房市消費糾紛真的如央行所說與限貸令無關嗎?

央行列擧房市消費糾紛數據與限貸令無關,卻避開內政部第二季公布的資料,巧妙以今年上半年平均每季352件,把主要原因歸於施工相關爭議為主,因為貸款不足問題只占小部分。

但根據內政部今年第二季房地產消費糾紛統計,「交屋延遲」問題成為買賣糾紛第一名,比去年同期大幅增加8成,共63件。

請問央行,交屋延遲糾紛與限貸政策無關嗎?貸款困難,協商困難,才是建商預售屋以及成屋交易延遲交屋造成糾紛的主因,央行心虛刻意避開第二季糾紛數據的主因來源,粉飾太平、居心叵測。

▼李同榮問央行「限貸令五大迷失」。(圖/李同榮提供)

若限貸令未傷及首購引發民怨 新青安何須開大水龍頭?

李同榮認爲,房市因限貸所產生的解約、違約與消費糾紛已經不斷增加,若政府視若無堵,糾紛風暴將起,所有限貸政策引發搶貸亂象,央行未教訓到投資客,第一排卻教訓到首購與換屋族。若非事態嚴重,民怨沸騰,行政院何須宣布新青安房貸要排除在銀行法72-2條之外?如此的市場亂象、民怨沸騰,央行居然解讀為不實報導,顯然是過於粉飾太平,且欲蓋彌彰。

房產政策迷失 主要出在四大核心問題

李同榮表示,房產政策迷失,主要出在以下4大核心問題:

(一)房產主管機構權責不分,央行主事風險管理,卻錯把打房後衛當前鋒。

(二)打房政策以防堵為主,政策疲於奔命,卻只治標而不治本。

(三)官方市場即時資訊嚴重落後,房價指數公布落後兩季,政策反應無法即時貼近市場。

(四)政策矛盾、網內互打:新青安政策對打三大部會打房政策(包括房地合一2.0、預售禁止轉售、央行六波限貸),央行第七波壓制新青安,最後,行政院開水龍頭為新青安解套,而央行還在管制新青安水龍頭會不會漏水,擔憂因此會致使房價再度上漲,完全不了解房產的市場機制。

▼房產政策矛盾,網內互打分解圖。(圖/李同榮提供)

(封面圖/翻攝《中央銀行》粉專)

【往下看更多】

►房地產是「經濟火車頭」? 阮慕驊:恐是政府最頭痛的事

►聽總裁的「貸款不足逾3成」能免違約金? 專家搖頭了

►快訊/央行連6凍 維持利率不變

【熱門排行榜】

►資本支出疑慮放緩! 外媒點名「3大AI神股」:沒它不行

►8/13鬼門開! 命理師點名「4食物」可避煞 22禁忌一次看

►鴻海7月大賺9465億 年增54%刷新歷史紀錄

推薦閱讀